|

La tasa de recolección de residuos sólidos: análisis desde la perspectiva tributaria ambiental[1]

The Solid Waste Collection Rate: Analysis from the Environmental Tax Perspective

Adriana Mora Bernal[2]

Universidad Católica de Cuenca, Cuenca, Ecuador

Javier Ávila-Larrea[3]

Universidad de Cuenca, Cuenca, Ecuador

Recibido: 11/06/2020

Aceptado: 24/05/2021

Resumen

La recolección de residuos sólidos es una típica competencia municipal que se da por la prestación del servicio público y aunque pareciera no presentar particularidad, es posible repensarla a partir de los principios basados en la economía circular. A razón de lo mencionado, la presente investigación tiene como objetivo analizar cuál es la situación actual de las tasas de recolección de residuos en el Ecuador, a la luz del principio quien contamina paga; toda vez que la Constitución de la República establece derechos al buen vivir, agua y medio ambiente sano como bienes jurídicos protegidos que los gobiernos municipales, a través de sus competencias constitucionales, pueden efectivizar en las tasas de recolección, incorporando elementos tributarios de carácter ambiental, permitiendo así aportar a los Objetivos de Desarrollo Sostenible.

Palabras clave

Desarrollo sostenible, principio quien contamina paga, extrafiscalidad, tributos ambientales, residuos sólidos.

Abstract

Solid waste collection is a typical municipal competence that occurs due to the provision of public service and, although it does not seem to present any particularity, it is possible to rethink it based on the principles of the circular economy. In view of the aforementioned, the purpose of this investigation is to analyze the current situation of waste collection rates in Ecuador, in light of the polluter pays principle; since the Constitution of the Republic establishes rights to good living, water, a healthy environment as protected legal assets, which municipal governments and their constitutional powers, can make effective through collection rates, incorporating environmental tax elements, thus contributing to the Sustainable Development Goals.

Keywords

Sustainable development, Polluter pays principle, Extra-taxation, Environmental taxes, Solid waste.

1. Introducción

Los problemas ambientales provocados por un crecimiento económico ilimitado han generado el desarrollo de varias iniciativas que pretenden redefinir a este crecimiento; aquí aparece la economía circular, la cual cuenta con varias similitudes con el concepto de sostenibilidad, tales como: la integración de aspectos no económicos en el desarrollo, se desarrolla en un campo multi/interdisciplinario, rol central de la empresa privada, entre otros (Geissdoerfer, Savaget & Bocken, 2017).

Entonces, a manera de encontrar un concepto de la economía circular, podemos señalar que esta instaura la reutilización de materiales en cada uno de los pasos de la cadena de suministro de un producto (Elia, Gnoni & Tornese, 2017); además, según Merli, Preziosi & Acampora (2018), se propone un sistema circular en donde se espera que se mantengan en la economía, la mayor cantidad de tiempo, tanto productos como materiales, con lo cual se pretende superar el patrón lineal de la producción actual y su mal manejo de residuos. Adicionalmente, dentro de la economía circular, además del rol clave de la interdisciplinariedad, para llegar a la circularidad, las iniciativas, tanto de abajo hacia arriba, así como las de arriba hacia abajo, ayudan en esta transición (Pomponi & Moncaster, 2017).

En cuanto al contexto internacional, la iniciativa global, conocida como los Objetivos de Desarrollo Sostenible (ODS), establece que se deben fortalecen aspectos como la equidad, los derechos humanos, la no discriminación (Kumar, Kumar & Vivekadhish, 2016) y la sostenibilidad de los ecosistemas, debido a que la biodiversidad depende de esta y también la mejora de la calidad de vida de los seres humanos (Opoku, 2019). Por lo expuesto, es relevante establecer las relaciones entre las prácticas de economía circular y los ODS, las cuales, según Schroeder, Anggraeni & Weber (2018), existen con mayor fuerza respecto a: agua limpia y saneamiento (Objetivo 6), energía asequible y no contaminante (Objetivo 7), trabajo decente y crecimiento económico (Objetivo 8), producción y consumo responsables (Objetivo 12) y la vida de ecosistemas terrestres (Objetivo 15).

Dentro del caso ecuatoriano, los ODS forman parte de la política pública, debiendo ser implementada en conjunto con el Plan Nacional de Desarrollo 2017-2021, conforme lo dicta el Decreto N° 371. Además, la norma constitucional establece un Régimen de Desarrollo que se fundamenta en una convivencia armónica con la naturaleza (Constitución de la República del Ecuador, 2008, art. 275), cuyo sistema económico tiene que ser construido de forma solidaria y sostenible, manteniendo un ambiente sano y sustentable que garantice el acceso equitativo, permanente y de calidad al agua, aire y suelo (2008, art. 276), así como la obligación de producir y consumir bienes con responsabilidad social y ambiental, según lo establecido en la Constitución de la República del Ecuador (2008, art. 278). Acerca del tema de soberanía económica, esta garantiza la producción y reproducción de las condiciones materiales e inmateriales (2008, art. 283), incorporando valor agregado dentro de los límites biofísicos de la naturaleza y con un consumo social y ambientalmente responsable conforme al artículo 284 de la Constitución de la República del Ecuador (2008).

De manera concreta, el Ecuador, dentro de su Plan Nacional de Desarrollo, tiene como objetivo tres: garantizar los derechos de la naturaleza tanto para las actuales, así como para las futuras generaciones; en donde, como una de sus políticas, se expresa específicamente el incentivo a una producción y consumo que sea ambientalmente responsable, todo esto basado en la economía circular y bio-economía, con base en actividades concretas como el reciclaje y que se opongan a la obsolescencia programada (Senplades, 2017). Además, dentro del Reglamento al Código Orgánico del Ambiente (2009), se contemplan principios referentes a la gestión integral de residuos y desechos (art. 561), los cuales aportan en la consecución de una sociedad basada en la economía circular; estos principios son: corregir los impactos ambientales desde el origen del proceso productivo (corrección de la fuente), restricciones para minimizar la cantidad de residuos y desechos (minimización en la fuente), responsabilidad en la gestión de residuos y desechos de acuerdo a su alcance (responsabilidad común pero diferenciada), fabricación de productos que favorezcan al desarrollo de una economía circular (de la cuna a la cuna), e implementar patrones de consumo y producción sostenible (responsabilidad ambiental y social).

Por lo tanto, es claro que el sistema económico debe atender los elementos que garanticen la producción y reproducción de las condiciones materiales e inmateriales que posibiliten el buen vivir, lo cual está en gran medida articulado a la Agenda 2030, en donde la prosperidad económica debe tener en cuenta la transversalidad del medio ambiente y los efectos que la actividad antrópica ejerce sobre este.

2. La extrafiscalidad en la normativa ecuatoriana

La Constitución de la República del Ecuador (2008) en su artículo 14 reconoce el derecho de la población a vivir en un ambiente sano y ecológicamente equilibrado, que garantice la sostenibilidad y el buen vivir, sumak kawsay, además, declara de interés público la preservación del ambiente, la conservación de los ecosistemas, la biodiversidad y la integridad del patrimonio genético del país, la prevención del daño ambiental y la recuperación de los espacios naturales degradados. Al mismo tiempo, la Carta Magna, en el artículo 66, en sus numerales 2 y 27, reconoce y garantiza a las personas el derecho a una vida digna, que asegure la salud, alimentación y nutrición, agua potable, saneamiento ambiental, entre otros servicios sociales necesarios; y, enfatiza en el derecho a vivir en un ambiente sano, ecológicamente equilibrado, libre de contaminación y en armonía con la naturaleza.

En lo que se refiere a los deberes y responsabilidades de las ecuatorianas y los ecuatorianos, en el artículo 83 numeral 6 de la Constitución (2008) se establece la obligación de respetar los derechos de la naturaleza, preservar un ambiente sano y utilizar los recursos naturales de modo racional, sustentable y sostenible. Fijando como una corresponsabilidad ciudadana la preservación del ambiente, como lo determina el artículo 399 del mismo cuerpo legal. Situación parecida sucede en España, en donde la Constitución (1978), en su artículo 45, además de establecer el derecho a un medio ambiente adecuado, señala que los poderes públicos velarán por la utilización racional de los recursos naturales con la finalidad de defender y restaurar el medio ambiente.

Retomando el caso ecuatoriano, podemos ver que el artículo 300 establece que la política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables (Constitución de la República del Ecuador, 2008). Asimismo, el artículo 6 del Código Orgánico Tributario (2005) llega a señalar que los tributos, además de recaudar ingresos públicos, servirán como instrumento de política económica general y el cumplimiento de desarrollo nacional. Situación similar ocurre en España, donde el artículo 2 de la Ley 58/2003 (2003) dice que los tributos, a más de ser medios de obtención de recursos para el sostenimiento del gasto público, pueden servir como instrumento de la política económica y atender a los fines contenidos en la Constitución, siendo “uno de estos fines […] la protección del medio ambiente quedando, por tanto, justificada la utilización de los tributos para su consecución” (Carpizo Bergareche, 2011, p. 50).

Así, la actividad financiera no solo tiene como objetivo obtener ingresos y realizar gastos, sino atender al cumplimiento de otros fines contemplados en la normativa constitucional. Es decir, ha existido una “evolución doctrinaria, tanto en la recepción constitucional y legal del derecho tributario ya que se reconoce una función del tributo alternativa a la función típicamente recaudatoria, la cual corresponde a la noción de función extrafiscal del tributo” (Rozo Gutierrez, 2003, p. 160). Dicho de otra manera, “los tributos cumplen con otras finalidades constitucionalmente aceptadas en beneficio social, como es el cuidado del ambiente, indispensable para la existencia misma de la humanidad, máxime cuando este ordenamiento jurídico ha robustecido el derecho al ambiente sano” (Yánez Villavicencio, 2017, p. 81).

3. Principio el que contamina paga

El principio el que contamina paga, en el caso concreto ecuatoriano, no consta dentro de la normativa constitucional; sin perjuicio de ello, a nivel internacional, organismos como la Organización para la Cooperación y el Desarrollo Económicos (OCDE) lo han hecho suyo desde 1972 al emitir la Recomendación del Consejo sobre los principios guía, relativos a los aspectos económicos de las políticas ambientales.[4] Así también, la Declaración de Río sobre el Medio Ambiente y el Desarrollo (1992), en su principio 16, determina:

Las autoridades nacionales deberían procurar fomentar la internalización de los costos ambientales y el uso de instrumentos económicos, teniendo en cuenta el criterio de que el que contamina debe, en principio, cargar con los costos de la contaminación, teniendo en cuenta el interés público y sin distorsionar el comercio ni las inversiones internacionales (ONU, 1992).

En el ámbito europeo, este principio se encuentra en el artículo 174 del Tratado Constitutivo de la Comunidad Europea (2002), que habla de la utilización de este principio para la protección al medio ambiente, admitiendo en este campo disposiciones de carácter fiscal. Además, el Parlamento Europeo (2019) estableció como uno de los principios de la política medioambiental europea, el cual es aplicado sobre los daños medioambientales, daños causados a las especies y hábitats naturales al agua y al suelo. A este se suman otros principios como el de cautela y de acción preventiva.

En el Ecuador, en el año 2010, con la entrada en vigor del Código Orgánico de la Producción, parece ser el inicio de la positivización de este principio ambiental pero que curiosamente ha sido concebido desde la sostenibilidad de la producción y el uso de tecnologías ambientalmente limpias, siendo imperativo que los procesos productivos se desarrollen conforme a los postulados de desarrollo sustentable. Por ello, el artículo 234, literal c), especifica que el paso a tecnologías más limpias implica procesos de producción más limpios, que a su vez se traducen en principios como quien contamina paga (numeral 5), así como el numeral 1 que aborda el principio de reducir, reusar y reciclar (Código Orgánico de la Producción, Comercio e Inversiones, 2010, art. 234).

Es apenas en el año 2017, con la entrada en vigor del Código Orgánico del Ambiente, que se contempla este principio ambiental, además de otros principios ambientales que constituyen los fundamentos conceptuales para todas las decisiones y actividades públicas o privadas de las personas, comunas, comunidades, pueblos, nacionalidades y colectivos, en relación con la conservación, uso y manejo sostenible del ambiente (art.9). Además, el artículo citado añade que los principios ambientales deberán ser reconocidos e incorporados en toda manifestación de la administración pública, así como en las providencias judiciales en el ámbito jurisdiccional. De aquí que el Código Orgánico del Ambiente (2017), refiriéndose al principio quien contamina paga, en el artículo 9 numeral 4, expresa lo siguiente:

Quien realice o promueva una actividad que contamine o que lo haga en el futuro, deberá incorporar a sus costos de producción todas las medidas necesarias para prevenirla, evitarla o reducirla. Asimismo, quien contamine estará obligado a la reparación integral y la indemnización a los perjudicados, adoptando medidas de compensación a las poblaciones afectadas y al pago de las sanciones que correspondan.

Aquí, algunos autores, además de tomarlo como un principio, lo ven como una estrategia de política económica ambiental que utiliza al sistema fiscal, especialmente a los tributos extrafiscales, ya que estos pueden incorporar fines de protección ambiental, desincentivando la acción contaminante. Aunque antiguamente este principio suponía pagar por el derecho a contaminar, con el avance del derecho se lo ha repensado como el medio que permite aplicar el tributo ambiental a quien se beneficia del uso irracional de los recursos naturales, internalizando los costos sociales de la contaminación, cristalizando los objetivos y deberes plasmados en la Constitución (Yánez Villavicencio, 2017). Cabe señalar que el ODS 13 nos advierte que las poblaciones más pobres y vulnerables son las más perjudicadas si no tomamos acciones ante las acciones humanas contaminantes.

4. La potestad tributaria de los gobiernos autónomos descentralizados

La norma constitucional, en su artículo 238, confiere a los diferentes gobiernos autónomos descentralizados autonomía política, administrativa y financiera, para que, en el ejercicio de sus competencias constitucionales y legales, sean quienes tengan el derecho y la capacidad efectiva para realizar competencias en beneficio de sus habitantes (Constitución de la República del Ecuador, 2008, art. 238). En este sentido, el artículo 83 del Código Orgánico Administrativo (2017) manifiesta que la descentralización de la gestión del Estado consiste en la transferencia obligatoria, progresiva y definitiva de competencias, con los respectivos talentos humanos y recursos financieros, materiales y tecnológicos, desde la administración pública central hacia los Gobiernos Autónomos Descentralizados, a través del procedimiento previsto en la ley.

En lo concerniente a la autonomía política, se establece que es la capacidad de impulsar procesos de desarrollo respecto a su historia y cultura; es decir, se otorga a los gobiernos autónomos descentralizados la facultad de emitir políticas públicas territoriales, así como el ejercicio de la participación ciudadana. Por otra parte, la autonomía administrativa consiste en la facultad de organización y funcionamiento del talento humano y recursos materiales para llevar a cabo sus competencias; debiendo observar lo que se establezca a nivel nacional. Finalmente, la autonomía financiera consiste en que los gobiernos autónomos descentralizados puedan generar y administrar sus propios recursos, de acuerdo con lo dispuesto en la Constitución y la ley; competencias que permiten a los gobiernos autónomos descentralizados la promoción del desarrollo sustentable y la garantía de la realización del buen vivir a través de la implementación de políticas públicas cantonales.

Es decir, todos los gobiernos autónomos descentralizados ejercerán facultades ejecutivas en el ámbito de sus competencias y jurisdicciones territoriales; en el caso de los gobiernos autónomos descentralizados de las regiones, distritos metropolitanos, provincias y cantones tendrán facultades legislativas en el ámbito de sus competencias y jurisdicciones territoriales, como lo contempla el artículo 240 de la norma constitucional (Constitución de la República del Ecuador, 2008). No cabe duda de que este es el aval constitucional que permite a los gobiernos municipales tener competencias territoriales, que han sido detalladas en el artículo 264 numeral 4 de la Constitución de la República del Ecuador (2008), que establece la prestación de los servicios públicos de agua potable, alcantarillado, depuración de aguas residuales, manejo de desechos sólidos y actividades de saneamiento ambiental como competencias exclusivas de los gobiernos autónomos descentralizados.

De aquí que, podemos afirmar que el poder tributario ha sido contemplado a nivel constitucional y es allí donde también se han efectuado los poderes delegados a otros niveles de gobierno, respetando el principio de legalidad que rige para todas las cuestiones tributarias. En el caso ecuatoriano, la distribución del poder tributario está en relación con la organización territorial del Estado, en la medida que reconoce constitucionalmente las cuotas de poder tributario a los gobiernos autónomos descentralizados; esto está en consonancia con el ODS 17, en cuanto al fortalecimiento de los medios para la implementación de los objetivos a través de cubrir sus necesidades de financiamiento. Ahora bien, la Constitución de la República, al abordar la sección del régimen tributario, establece en el artículo 300 que se deberá promover conductas ecológicas, sociales y económicas responsables; es decir, existe una estrecha relación entre el régimen tributario y la protección ambiental, más aún cuando el artículo 285 señala que los objetivos de la política fiscal no están dirigidos primordialmente a la obtención de ingresos a favor del ente público para el financiamiento de servicios, inversión y bienes públicos, sino además, pueden generar incentivos para la inversión en los diferentes sectores de la economía y para la producción de bienes y servicios, socialmente deseables y ambientalmente aceptables.

Por lo tanto, es posible que los gobiernos autónomos descentralizados, a través de su poder tributario local, puedan crear tributos que permitan generar sus propios recursos, consolidar políticas públicas respecto al cuidado ambiental, así como promover contribuciones cuya finalidad sea consolidar conductas ecológicas con fines extrafiscales, más aún cuando el Plan Nacional de Descentralización considera que la descentralización fiscal es un componente central dentro del nuevo modelo de descentralización, que se concentra en la solidaridad y la equidad interterritorial (Senplades, 2012). En el caso ecuatoriano, en lo concerniente a las tasas, se establece que solo a través de acto normativo de órgano competente se podrá establecer, modificar, exonerar y extinguir tasas y contribuciones (Constitución de la República del Ecuador, 2008, art. 301). Por tanto, nuestra normativa constitucional, así como el artículo 186 del Código Orgánico de Organización Territorial, Autonomía y Descentralización (2010) dispone que los gobiernos municipales pueden crear, modificar o suprimir mediante ordenanzas municipales, tasas y contribuciones especiales de mejora.

En este marco, los gobiernos autónomos descentralizados municipales están facultados para ejercer sus cuotas de poder tributario, al tener las competencias para establecer tasas[5] de recolección de residuos por la prestación del servicio público del manejo de desechos sólidos conforme la normativa constitucional. Añadiendo a lo referido, el artículo 568 del Código Orgánico de Organización Territorial, Autonomía y Descentralización (2010) señala que el alcalde municipal o metropolitano tiene la iniciativa de crear estas tasas a través de ordenanzas para la prestación del servicio de recolección de basura y aseo público, que deberán ser tramitadas y aprobadas por el Concejo Cantonal.

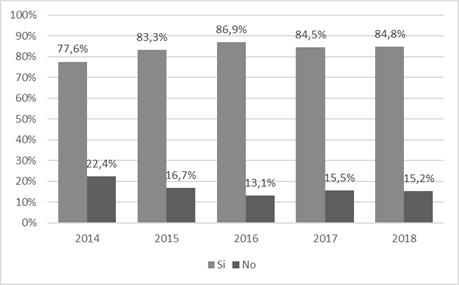

Sin embargo, a pesar de que los municipios cuenten con esta descentralización fiscal y facultad legislativa en el Ecuador, si hacemos un ejercicio comparativo entre el periodo 2014 -2018, podemos ver que en el año 2014 únicamente el 77.6% de municipios contaban con ordenanzas para el manejo de residuos sólidos, pasando a un 84.8% para el año 2018. Por lo cual, aún se cuenta con un 15.2% de municipios sin una Ordenanza para el manejo de residuos sólidos.

Figura 1. Porcentaje de Municipios que cuentan con Ordenanza para el manejo de Residuos Sólidos. La figura da cuenta del porcentaje anual de entre todos los Municipios del Ecuador (INEC – AME, 2015, 2016, 2017a, 2018).

Cabe señalar que, para el año 2017, los cantones que no contaron con ordenanza para la prestación del servicio de recolección de basura y aseo público fueron: Alausí, Archidona, Balzar, Buena Fé, Chone, Chordeleg, Colimes, Colta, Coronel Marcelino Maridueña, Cumandá, El Pan, General Antonio Elizalde, Guachapala, La Concordia, Las Lajas, Loreto, Mocache, Naranjito, Paján, Palenque, Palestina, Pallatanga, Penipe, Pimampiro, Portoviejo, Pueblo Viejo, Quero, San Vicente, Santo Domingo, Saquisilí, Sigsig, Tosagua, Vinces y Zapotillo (INEC – AME, 2017b).

Además, la normativa determina que la prestación del servicio público será retribuida a través de las tasas, en donde las municipalidades o distritos metropolitanos pueden exigir que su monto guarde relación con el costo de producción de dichos servicios; entendiendo por costo de producción el que resulte de aplicar reglas contables de general aceptación, debiendo desecharse la inclusión de gastos generales de la administración municipal o metropolitana que no tengan relación directa y evidente con la prestación del servicio, tal como lo regula el Código Orgánico de Organización Territorial, Autonomía y Descentralización (2010, art. 566), estableciendo en el propio articulado una excepción. Esta excepción describe que el monto de la tasa podrá ser inferior al costo cuando se trate de servicios esenciales destinados a satisfacer necesidades colectivas de gran importancia para la comunidad, cuya utilización no debe limitarse por razones económicas; todo esto, en la medida y siempre que la diferencia entre el costo y la tasa pueda cubrirse con los ingresos generales de la municipalidad o distrito metropolitano.

5. Determinación de la cuantía de las tasas de gestión de residuos en el Ecuador

Como se ha señalado, tanto el agua y el medio ambiente sano constituyen para el Ecuador bienes jurídicos protegidos y, por tanto, existe la obligación de su cuidado y protección. Así también, los gobiernos autónomos municipales ostentan la competencia de prestar el servicio público de agua potable, alcantarillado y manejo de desechos sólidos y establecer tasas para su prestación, lo cual empata con la protección del patrimonio cultural y natural que los asentamientos humanos resilientes y sostenibles deben tener según el ODS 11. Si analizamos estas afirmaciones desde el marco de la tributación ambiental, podríamos decir que las tasas pueden cumplir, por una parte, con fines extrafiscales de protección del medio ambiente; y, por otra parte, cumplir con su función típica de recaudación. Respecto a esto último, Moreno Rivera (2007) indica que la figura tributaria de las tasas se basa en que el monto debe guardar relación con los costos de producción.

Por ello, las tasas de recolección de residuos pueden constituirse en instrumentos de política económica ambiental que permitan la consolidación del Régimen de Desarrollo y una de sus políticas: la economía circular. Esto permitirá tener sostenibilidad financiera para un mejor manejo de residuos, instaurar procesos de reciclaje, reutilización de materiales y, por tanto, extender la vida útil de los botaderos. Para ello, será necesario incorporar el principio quien contamina paga, contemplado en el Código Orgánico de la Producción, Comercio e Inversiones; Código Orgánico del Ambiente, y el Código Orgánico de Organización Territorial, Autonomía y Descentralización, permitiendo que el monto de las tasas para la prestación del servicio público guarde relación con los costos de producción del servicio. Entre los costos que se debería tomar en cuenta están los medioambientales, como por ejemplo la excavación y disposición del suelo, alteración del paisaje, disminución de la calidad del agua, manejo de lixiviados, alteración en la calidad del aire y riesgo para la salud pública (Zapata Muñoz & Zapata Sánchez, 2013).

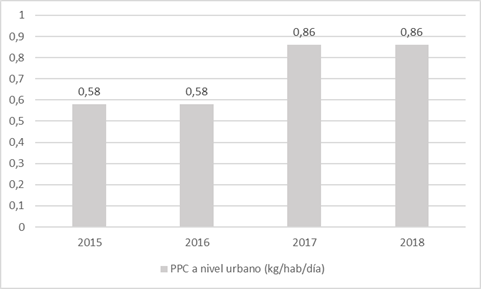

Es por ello que uno de los elementos de la economía circular es la disminución de recursos en los procesos de producción, mermando la cantidad de basura que termina en las diferentes formas de disposición en el país; esta característica se relaciona con: el ODS 6, gestión sostenible del agua; el ODS 12, uso eficiente tanto de recursos materiales y de energía; ODS 8, empleo decente sin perjudicar al medio ambiente; y, con el ODS 15, conservación de la biodiversidad y los ecosistemas. Sobre la situación de la basura en el Ecuador (Figura 2), se determinó que existió una variación en la producción de residuos en el país, el cual, para los años 2015 y 2016, fue de 0.58 kilogramos por persona al día, pero, para los años 2017 y 2018 se observó un incremento de 0.28 kilogramos en la zona urbana.

Figura 2. Producción per Cápita de residuos sólidos (PPC) a nivel urbano, años 2015-2018. La unidad de medida de la Producción per Cápita (PPC) viene dada en kg/hab/día (INEC – AME, 2015, 2016, 2017c, 2018).

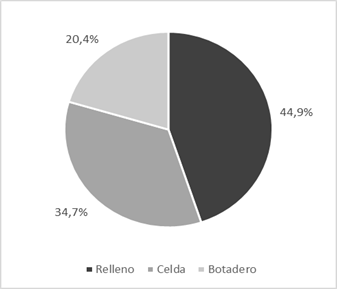

La disposición final de los residuos, sabemos que es el “lugar de mayor trascendencia dentro de un sistema integrado de gestión de desechos sólidos” (Cobos, Solano, Vera & Monge, 2017, p. 51), y que en el Ecuador existen tres formas de disposición (Figura 3). Los botaderos, lugares en donde se depositan los desechos sólidos sin que se apliquen normas para la protección del ambiente; en el año 2017, el 25.6% de municipios utilizaron este mecanismo, cuya principal ventaja son sus bajos costos económicos; para el año 2018 disminuyeron al 20.4%. Los rellenos sanitarios, en donde se aplican criterios técnicos para evitar un perjuicio al medio ambiente en la disposición de los desechos, representaron el 45.7% para el 2017 y el 44.9% para 2018. Finalmente, un 28.8% en 2017 utilizaron celdas emergentes, pasando al 34.7% para 2018.

Figura 3. Disposición final de los residuos sólidos – año 2018. INEC – AME (2018).

Los datos señalados nos muestran que cada vez es mayor la producción de residuos sólidos por parte de los ciudadanos y que por otra parte aún existen municipios que no cuentan con ordenanzas para su recolección, por esto la gestión de los residuos todavía se enfrenta a grandes retos, ya que a nivel regional más del 50% de gobiernos municipales de la Sierra disponen sus residuos sólidos en rellenos sanitarios, en tanto que en la Costa apenas alcanza un 25%. Ello supone que las actuales tasas deban ser objeto de una reestructuración desde una mirada de la protección ambiental, siendo posible dentro del marco constitucional y legal señalado. Por ello, podríamos pensar en introducir elementos tributarios de carácter ambiental o modificar su estructura para hacerlos acorde con esta categoría (Muñoz Villareal, 2014).

En la realidad de algunos municipios, se observa que la tasa de recolección se reduce al cobro por la prestación del servicio, sin una finalidad ambiental que tenga como objetivo la internalización de costos. Sin embargo, cabe destacar la normativa del Distrito Metropolitano de Quito, la cual contempla dentro de los principios que rigen el sistema de manejo integral de residuos sólidos, la internalización de costos o el principio quien contamina paga; determinando que es responsabilidad del generador de los residuos el que asuma los costos de acopio, recolección, tratamiento y disposición final en proporción a su cantidad y calidad y el costo diferenciado de su manejo y disposición. Además, el artículo 5 numeral 4 de su Ordenanza añade un aspecto muy importante, en el cual se menciona que el municipio no debe subsidiar este servicio, sino por el contrario, internalizar sus costos en la tasa respectiva (Ordenanza de gestión integral de residuos sólidos en el Distrito Metropolitano de Quito, 2011, art. 5).

En el mismo sentido, en Cuenca, la Ordenanza General para la Determinación, Recaudación y Cobro por el Servicio Sanitario y Ambiental de Residuos y Desechos Sólidos que presta la Empresa Pública Municipal de Aseo de Cuenca EMAC-EP, aborda la aplicación del principio tributario de suficiencia recaudatoria a la tasa de recolección, debiendo entender este principio como “cuando la administración tributaria ha logrado recabar ingresos tributarios suficientes para alcanzar y superar el presupuesto previsto en relación al destino de dichos ingresos, es decir en relación directa proporcionalidad del gasto público” (De la Guerra Zúñiga, 2012, p. 47). Por lo tanto, estamos hablando de recaudar los recursos suficientes, que, en este caso, según la normativa, sería guardar la relación con el costo de producción, recordando que la ley permite que el monto de la tasa sea inferior al costo al tratarse de servicios esenciales como excepción, ya que la regla sería que los municipios exijan el monto que guarda relación con el costo de producción de dichos servicios.

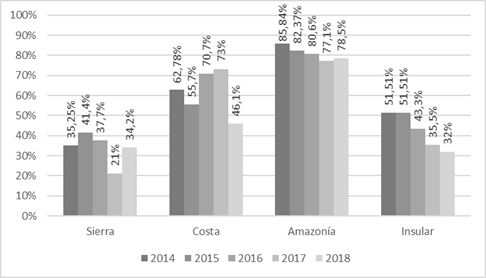

Sin perjuicio de esta facultad municipal, en el país aún existe un porcentaje considerable de gobiernos municipales que subsidian la prestación de servicio de manejo de residuos sólidos. A nivel nacional, para el año 2015 fue del 50.8%, en 2016 del 56 %, en 2017 decreció al 43.9% y en 2018 al 41.8%. Aunque en algunas regiones el subsidio ha disminuido, en otras se incrementa, mostrando una conducta cíclica (Sierra y Costa) en el periodo comprendido entre el año 2014 al 2018 (Figura 4); situación que evidencia una falta de recuperación de costes del servicio del manejo de residuos sólidos.

Figura 4. Subsidio de la Gestión Integral de Residuos Sólidos, años 2014-2018 (INEC – AME, 2015, 2018).

Por esto, los gobiernos municipales deben contar con tarifas que asuman los costos de prestación del servicio, existiendo diferentes alternativas como el uso de cuotas fijas y variables, para que quienes tengan menos recursos puedan acceder a subsidios; tarifas sociales o mínimos de facturación, en donde exista un régimen diferenciado que pondere los diferentes residuos (comunes, industriales, comerciales, peligrosos, etc.), para la recuperación de dichos costes. Con esto se alcanzaría a gravar la situación real de contaminación que efectúe cada agente y contribuir al sostenimiento de la prestación del servicio y, por lo tanto, la manifestación del principio quien contamina paga. Moreno Rivera (2017) al respecto señala que:

Es necesario que dicha cuantía sea lo suficientemente elevada para que el agente contaminante, en este caso los productores y consumidores, llegue a la conclusión de que le afecta de manera negativa económicamente el seguir contaminando, lo que le motiva a introducir mejoras desde el punto de vista ambiental en el desarrollo de su actividad, en este caso a utilizar materias primas reutilizables y el fomento del reciclaje y la reutilización (p. 88).

Ahora, las municipalidades no solo se enfrentarían a este reto de cuantificación; a esto se sumarían los diferentes mecanismos de cobro (Figura 5) que existen en nuestro país, como el consumo de la energía eléctrica, agua potable, impuesto predial, facturación directa por municipio, e incluso municipalidades que tienen dos mecanismos de cobro. Según datos del Instituto Nacional de Estadísticas y Censos, para el año 2018, el 50.7% de los gobiernos municipales cobran la tasa a través de la planilla de energía eléctrica y un 7.4% no posee reglamento para su cobro. Es notorio que los gobiernos municipales han elegido mayoritariamente el cobro de la tasa a través de la Empresa Eléctrica, debido a la facilidad de tener identificados a los usuarios y, por lo tanto, lograr incrementar el porcentaje de recaudación.

Figura 5. Porcentaje de Municipios, según los mecanismos de cobro de la tasa de recolección de los Residuos Sólidos, años 2015 -2017 (INEC – AME, 2015, 2016, 2017a, 2018).

Finalmente, esta situación evidencia que una gestión integrada de los desechos sólidos puede ser consolidada con tasas de recolección de residuos sólidos que incorporen en sus elementos esenciales del tributo a objetivos ambientales y que su recaudación, a pesar de poseer diferentes formas de cobro, debe ser invertida en la protección de los derechos fundamentales como medio ambiente sano, agua y buen vivir, así como provocar un efecto disuasivo en la generación de residuos y desechos; además, debe incentivar la fabricación de productos que favorezcan el desarrollo de una economía circular.

6. Conclusiones

En los últimos años el Ecuador ha implementado instrumentos de protección ambiental, así como tributos ambientales cuyo argumento principal es la extrafiscalidad y el principio quien contamina paga, teniendo desde el 2011 el impuesto a la contaminación vehicular y el impuesto redimible a las botellas plásticas, sin embargo, el impuesto a la contaminación vehicular fue extinguido en agosto del 2019 y en el mismo año se creó el impuesto a las bolsas plásticas, situación que permite entender el desafío y las oportunidades en la implementación de una reforma fiscal ambiental que realmente permita un régimen del buen vivir y que faculte la consecución de la Agenda 2030 para el Desarrollo Sostenible, así como el Plan Nacional de Desarrollo 2017-2021.

Se atisba que la tasa de residuos sólidos puede llegar a contener elementos tributarios de carácter ambiental como la protección del ambiente y los recursos hídricos que permitan alcanzar una economía circular. Es obligación de los gobiernos autónomos descentralizados la promoción del desarrollo sustentable, la internalización de costos y por lo tanto el principio quien contamina paga. Más aún cuando los gobiernos autónomos descentralizados municipales deben implementar medidas para alcanzar los objetivos trazados en la Ley Orgánica para la racionalización, reutilización y reducción de plásticos de un solo uso, entre los que consta la reducción progresiva de la generación de residuos y desechos plásticos.

Estas facultades permiten crear ordenanzas para el cobro del servicio público de recolección de residuos, así como proponer tarifas fijas y variables que graven la actividad contaminante; siendo posible establecer tarifas que guarden relación con los costos de producción, lo que les permitiría a las municipalidades recaudar los recursos suficientes para una gestión integral de residuos, transitando a nuevos servicios como: la recolección de aceites de fritura, neumáticos, medicamentos, así como el fortalecimiento de programas que potencialicen el uso de humus y compost para el sector agrícola.

Por lo tanto, la cuantificación de las tasas debe cumplir con principios tributarios como equidad y proporcionalidad. Para esto, la equidad debe constituirse en uno de los principios esenciales en el caso de la tasa de recolección de basura, puesto que para cuantificar el valor de la tasa se deberá tomar en cuenta si se trata de residuos domésticos, comerciales, industriales, escombros, biopeligrosos, entre otros, responsabilizando a la ciudadanía de la gestión de los residuos, pero de forma diferenciada como dice el Código Orgánico del Ambiente. Es decir, se deben utilizar fórmulas de fijación de tarifas, en donde con condiciones diferentes se deben obtener resultados diferentes.

Existe además una corresponsabilidad tanto ciudadana como empresarial en la preservación del ambiente, según la Constitución de la República, y esto debe ir de la mano con programas de concientización sobre consumo sostenible y la utilización de recursos naturales de modo racional, lo cual permita preservar un ambiente sano. Autores como Velázquez Patiño (2008) sostienen que la conciencia ciudadana juega un papel primordial, ya que no solo se requiere de marcos reguladores, sino fundamentalmente de la participación ciudadana, para evitar quedarnos en el plano de disposiciones legales inertes o quebrantables. Por ello, resulta imperiosa la responsabilidad social y ambiental por parte del sector empresarial, teniendo como desafío la corrección de los impactos ambientales en el proceso productivo (corrección de la fuente), a través de la fabricación de productos con el uso de tecnologías ambientalmente limpias que favorezcan al desarrollo sostenible. Sobre esto, hemos establecido relaciones entre el principio el que contamina paga, la potestad tributaria de los gobiernos autónomos y, principalmente, con la economía circular, con respecto a los ODS: 6, 7, 8, 11, 12, 13, 15 y 17. Con base en lo mencionado, se establecen directrices para superar el patrón lineal de la producción actual, alcanzando una de las metas propuestas en el Plan Nacional de Desarrollo – Toda una Vida.

Referencias bibliográficas

Carpizo Bergareche, J. (2011). Hacia una reforma ambiental de la Tributación Local. En F. Serrano Antón (ed.), Tributación Ambiental y Haciendas Locales (pp. 50-64). Pamplona: Editorial Aranzadi.

Cobos, S., Solano, J., Vera, A. &, & Monge, J. (2017). Análisis multicriterio basado en GIS para identificar potenciales áreas de emplazamiento de un relleno sanitario mancomunado en la provincia del Azuay. Confibsig, 51-62.

Elia, V., Gnoni, M., & Tornese, F. (2017). Measuring circular economy strategies through index methods: A critical analysis. Journal of Cleaner Production, 142, 2741-2751. DOI: http://dx.di.org/10.1016/j.jclepro.2016.10.196

Geissdoerfer, M., Savaget, P., & Bocken, N. (2017). The Circular Economy - A new sustainability paradigm? Journal of Cleaner Production, 143, 757-768. DOI: http://dx.doi.org/10.1016/j.jclepro.2016.12.048

Kumar, S., Kumar, N., & Vivekadhish, S. (2016). Millennium development goals (MDGS) to sustainable development goals (SDGS): Addressing unfinished agenda and strengthening sustainable development and partnership. Indian Journal of Community Medicine, 41, 1-4. DOI: 10.4103/0970-0218.170955

Merli, R., Preziosi, M., & Acampora, A. (2018). How do scholars approach the circular economy? A systematic literature review. Journal of Cleaner Production, 178, 703-722. DOI: https://doi.org/10.1016/j.jclepro.2017.12.112

Moreno Rivera, A. K. (2017). Consecuencias en materia de residuos derivadas del paquete de economía circular en España, análisis desde la perspectiva tributaria. Observatorio Medioambiental, 20 (0), 77-92. https://doi.org/10.5209/obmd. 57947

Muñoz Villareal, A. (2014). Fiscalidad y medioambiente: estado de la cuestión (II). Anuario Jurídico y Económico Escurialense, 46 (1), 117-132.

Opoku, A. (2019). Biodiversity and the built environment: Implications for the Sustainable Development Goals (SDGs). Resources, Conservation & Recycling, 141, 1-7. DOI: https://doi.org/10.1016/j.resconrec.2018.10.011

Pomponi, F., & Moncaster, A. (2017). Circular economy for the built environment: A research framework. Journal of Cleaner Production, 143, 710-718. DOI: http://dx. doi.org/10.1016/j.jclepro.2016.12.055

Rozo Gutierrez, C. (2003). Las funciones extrafiscales del tributo a propósito de la tributación medioambiental en el ordenamiento jurídico colombiano. FORO Revista de Derecho, 1 (1), 159-201.

Schroeder, P., Anggraeni, K., & Weber, U. (2018). The Relevance of Circular Economy Practices to the Sustainable Development Goals. Journal of Industrial Ecology, 23, 77-95. DOI: 10.1111/jiec.12732

Senplades. (2012). Plan Nacional de Descentralización 2012-2015. Quito: Secretaría Nacional de Planificación y Desarrollo.

Senplades. (2017). Plan Nacional de Desarrollo 2017-2021. Toda una Vida. Quito: Secretaría Nacional de Planificación y Desarrollo.

Troya Jaramillo, J. y Simone Lasso, C. (2014). Manual de Derecho Tributario. Quito: Corporación de Estudios y Publicaciones.

Velázquez Patiño, A. C. (2008). La gestión de los residuos sólidos urbanos en la ciudad de Hannover: un modelo exitoso. Anales de Geografía, 28, 163-177.

Yánez Villavicencio, J. (2017). Descripción de los tributos extrafiscales de índole ambiental y la problemática que los rodea. Caso ecuatoriano. FORO. Revista de Derecho, 28, 79-94. https://doi.org/10.32719/26312484.2017.28.4

Zapata Muñoz, A. F., & Zapata Sánchez, C. E. (2013). Un método de gestión ambiental para evaluar rellenos sanitarios. Gestión y Ambiente, 16 (2), 105-120. https://revistas.unal.edu.co/index.php/gestion/article/view/39571

Legislación

Asamblea Nacional de la República del Ecuador (2005). Código Orgánico Tributario. Registro Oficial N° 38 del 14 de junio de 2005.

— (2008). Constitución de la República del Ecuador. Registro Oficial N° 449 del 20 de octubre de 2008.

— (2010). Código Orgánico de la Producción, Comercio e Inversiones. Suplemento del Registro Oficial N° 351 del 29 de diciembre de 2010.

— (2010). Código Orgánico de Organización Territorial, Autonomía y Descentralización. Suplemento del Registro Oficial N° 303 del 19 de octubre de 2010.

— (2017). Código Orgánico Administrativo. Suplemento del Registro Oficial N°31 de 7 de julio de 2017.

— (2017). Código Orgánico del Ambiente. Suplemento del Registro Oficial N° 983 del 12 de abril de 2017.

— (2020). Ley Orgánica para la racionalización, reutilización y reducción de plásticos de un solo uso. Registro Oficial Tercer Suplemento N° 354 del 21 de diciembre de 2020.

Concejo Metropolitano de Quito (2011). Ordenanza de getión integral de residuos sólidos en el Distrito Metropolitano de Quito. Gaceta Oficial 001 del 2 mayo de 2011.

Concejo Municipal de Cuenca (2018). Ordenanza general para la determinación, recaudación y cobro por el servicio sanitario y ambiental de residuos y desechos sólidos que presta la Empresa Pública Municipal del Aseo de Cuenca EMAC EP. Edición Especial del Registro Oficial N° 615 del 12 de noviembre de 2018.

Congreso de los Diputados (1978). Constitución Española. Boletín Oficial del Estado N° 311 del 29 de diciembre de 1978.

— (2003). Ley 58/2003, de 17 de diciembre, Boletín Oficial del Estado N° 302 del 29 de diciembre de 1978. https://www.boe.es/eli/es/l/2003/12 /17/58/con

Parlamento Europeo y del Consejo de la Unión Europea (2004). Directiva 2004/35/CE del 21 de abril de 2004. https://doi.org/10.1017/CBO9781107415324.004

Presidente de la República del Ecuador (2019). Reglamento al Código Orgánico del Ambiente. Suplemento del Registro Oficial N° 507 del 12 de junio de 2019.

— (2008). Decreto N° 371. Suplemento del Registro Oficial N° 234 del 4 de mayo 2018.

Convenciones y tratados internacionales

Organización de las Naciones Unidas (1992). Declaración de Río sobre el Medio Ambiente y el Desarrollo, junio de 1992.

Comunidad Europea (2002). Tratado Constitutivo de la Comunidad Europea, 1 de enero de 1958.

Gráficos

INEC-AME. (2015). Estadística de Información Ambiental Económica en Gobiernos Autónomos Descentralizados Municipales. https://www.ecuadorencifras.gob.ec/ documentos/webinec/Encuestas_Ambientales/Gestion_Integral_de_Residuos_Solidos/Documento%20Tecnico%20GIRS%202015.pdf

— (2016). Estadística de Información Ambiental Económica en Gobiernos Autónomos Descentralizados Municipales. Gestión de Residuos Sólidos. https://www.ecuadorencifras.gob.ec/documentos/webinec/Encuestas_Ambientales/Gestion_Integral_de_Residuos_Solidos/2016/Presentacion%20Residuos%20Solidos%202016%20F.pdf

—(2017a). Gestión de Residuos sólidos. https://www.ecuadorencifras.gob.ec/documentos /webinec/Encuestas_Ambientales/Municipios_2017/Residuos_solidos_2017/PRESENTACION_RESIDUOS_2017.pdf

— (2017b). GAD Municipales – 2017. https://www.ecuadorencifras.gob.ec/gad-municipales-2017/

— (2017c). Producción per Cápita de residuos sólidos (PPC) a nivel urbano 2015–2017. https://www.ecuadorencifras.gob.ec/documentos/web-inec/Encuestas_Ambientales/Municipios_2017/Residuos_solidos_2017/Boletin_Tecnico_Residuos_2017.pdf

— (2018). Estadística de Información Ambiental Económica en Gobiernos Autónomos Descentralizados Municipales. Gestión de residuos sólidos 2018. https://www.ecuadorencifras.gob.ec/documentos/webinec/Encuestas_Ambientales/Municipios_2018/Residuos_solidos_2018/PRESENTACION%20RESIDUOS_2018.pdf