Predicción de la quiebra empresarial en el sector agroindustrial de la ciudad de Machala

Prediction of Corporate Bankruptcy in the Agro-industrial Sector of Machala City

ACI Avances en Ciencias e Ingenierías

Universidad San Francisco de Quito, Ecuador

Recepción: 25 Abril 2022

Aprobación: 07 Octubre 2022

Resumen: En el presente trabajo se propone un modelo de predicción de quiebra empresarial para las organizaciones agroindustriales domiciliadas en la ciudad de Machala, Ecuador. Para la construcción del modelo se consideró una población de 311 empresas listadas en el portal de información de la Superintendencia de Compañías del Ecuador (SC) y 13 de los 20 indicadores financieros reportados por el mismo ente, los cuales fueron seleccionados por medio de un análisis de correlación. Dado que el problema de predicción de quiebra suele ser desbalanceado por naturaleza (hay más empresas activas que inactivas en los datos), se utilizó un muestreo aleatorio simple en la base de empresas activas para igualar en cantidad a la base de empresas inactivas. Como resultado, el modelo de predicción de quiebra, basado en árboles de decisión, tiene una confiabilidad/precisión del 78,57 %, la cual es aceptable en comparación con la de otros modelos propuestos en la literatura. Finalmente, el modelo se aplicó en el ejercicio fiscal 2018 obteniendo una alerta temprana para 190 empresas de la rama en estudio, lo cual sugiere un revisión minuciosa de su situación contable-financiera para evitar posibles problemas futuros y salvaguardar la economía de la región y las plazas de trabajo que estas compañías proveen.

Palabras clave: Analíticas de Negocios, Modelos de predicción, Árboles de decisión, Finanzas.

Abstract: In this paper, a corporate bankruptcy prediction model is proposed for agro-industrial organizations domiciled in the city of Machala, Ecuador. We built the model considering a population of 311 companies in the Superintendencia de Compañías del Ecuador (SC) information portal and 13 of the 20 financial ratios reported by the same entity, selected through a correlation analysis. Since the bankruptcy prediction problem tends to be unbalanced (there are more active than inactive firms in the data), simple random sampling on the active firm base was used to equate quantity to the inactive companies base. As a result, the prediction model based on decision trees has a reliability/accuracyof 78.57%, which is acceptable compared to other models proposed in the literature. Finally, the model was applied in the 2018 fiscal year, obtaining an early warning for 190 companies in the branch under study. This suggests a thorough review of their accounting-financial situation to avoid possible future problems and safeguard the region’s economy and the jobs these companies provide.

Keywords: Business Analytics, Prediction models, Decision trees, Finance.

INTRODUCCIÓN

El Ecuador es un país con condiciones agroecológicas únicas, lo cual ha facilitado la producción y exportación de bienes primarios [1]. Entre las provincias más ricas en recursos naturales se encuentra El Oro. A la riqueza de sus tierras, donde tradicionalmente se ha producido banano, cacao, café, camarón, entre otros, se añaden dos elementos de especial importancia: un grupo poblacional joven en edad económicamente activa y un clima que favorece la producción de bienes del sector primario, otorgándole a la región ventajas comparativas y competitivas sobre otras provincias del país. A pesar de la importancia que tiene la provincia para el desarrollo del Ecuador, existen pocas investigaciones que describan su tejido empresarial, así como la estructura financiera y de gestión comercial de las organizaciones que hacen vida en ella [2].

La quiebra empresarial es un problema importante para la economía de las naciones. Las crisis financieras que suelen presentarse de forma paulatina cada cierto tiempo, llevan a las empresas a reaccionar de forma inmediata frente a los cambios en los entornos del mercado donde operan, pues de otra manera corren el riesgo de deteriorar su situación financiera y provocar su quiebra. Los gerentes se ven abocados por un gran volumen de datos, información y a un sinfín de posibilidades para el diseño y análisis de escenarios. Esta diversidad de enfoques y herramientas hacen necesario seleccionar una técnica que identifique de forma acertada el deterioro de los estados financieros, permitiendo la formulación y ejecución de políticas que garanticen la supervivencia de la empresa [3]. Dado el movimiento que las empresas generan en la economía de un país, es necesario que tanto inversionistas como organismos estatales cuenten con herramientas adecuadas de predicción de la posibilidad de quiebra de una compañía, de tal manera que se puedan tomar acciones correctivas a tiempo y evitar que la bancarrota afecte tanto a los trabajadores como a la economía de la nación.

En la literatura, existen varios modelos basados en numerosas técnicas cuantitativas paraestudiar la quiebra empresarial, entre los cuales destaca el famoso modelo de Altman [4,5]. Posterior a este, numerosos modelos similares han sido propuestos utilizando como mecanismo principal el análisis discriminante multivariado [6-9]. Las principales diferencias de estas propuestas radican en las variables predictoras usadas para construir el modelode clasificación, el tamaño de la muestra, el país y el sector económico de estudio, entreotras características [4, 10, 11]. Al disponer de herramientas financieras cuantitativascomo lo son los modelos de predicción de bancarrota empresarial, los inversionistas y los organismos de control pueden estimar hasta con cinco años de anticipación el riesgopotencial de quiebra que tiene una organización, de tal forma que se pueda alertar a estapara que ejecute planes de acción para salir de dicha posible crisis futura. Por lo anterior, sehace necesario en nuestro país la investigación y desarrollo de estas herramientas.

El objetivo del presente trabajo es aplicar los árboles de decisión para construir un modelo de predicción de quiebra empresarial para el contexto ecuatoriano, específicamente, para el sector de las empresas agroindustriales domiciliadas en la ciudad de Machala, provincia de El Oro. Para esto se toma como base la revisión de la literatura, tanto a nivel nacional como internacional, de los diferentes modelos disponibles. Esta investigación aporta información útil para empresas de otros sectores que en el futuro deseen adaptar modelos de predicción de quiebra e implementar medidas correctivas que las beneficien, y así disminuir la posibilidad que se generen problemas que las lleven a la bancarrota.

El resto del documento se encuentra estructurado de la siguiente manera: En la Sección Fundamentos teóricos y revisión de la literatura se presenta el marco teórico junto con los trabajos recientes relacionados con los modelos de predicción de quiebra tanto en el ámbito internacional como nacional. La Sección Metodología presenta el diseño metodológico de la investigación, la obtención de los datos, selección de variables y el método para modelar la quiebra. Por su parte, en la Sección Modelo de predicción de quiebra propuesto se desarrolla el nuevo modelo de predicción de quiebra, se analiza su desempeño y se presenta un caso de aplicación para ejercicio fiscal 2018. Finalmente, la Sección Conclusiones y trabajo futuro presenta las principales conclusiones obtenidas con el estudio y discute algunas ideas para trabajo futuro.

FUNDAMENTOS TEÓRICOS Y REVISIÓN DE LA LITERATURA

La quiebra empresarial

La quiebra de las empresas es un problema muy relevante en el mundo contemporáneo, no solo por las distintas recesiones económicas que han afectado a los países en los últimos cien años, sino por situaciones fortuitas como desastres naturales locales o a mayor escala, casos como la emergencia sanitaria presentada por el Covid-19. Esto último ha conllevado a las empresas a confrontar innumerables dificultades que han provocado reducción de ventas y sueldos, aumento del desempleo y del subempleo [12] y lamentablemente, la quiebra de varias de estas. Según la Comisión Económica para América Latina y el Caribe [13], la quiebra de empresas es una consecuencia a mediano y largo plazo considerado dentro de los costos económicos del Covid-19, por lo que los países han impulsado estímulos fiscales para impedir la quiebra generalizada en sus territorios [14, 15]. En Ecuador, las medidas buscan disminuir la insolvencia para evitar la quiebra [16]. A pesar de que empresas estatales comoTame EP [17] o Correos del Ecuador EP [18] ya se encuentran en proceso de liquidación; existen otras organizaciones que debido a la paralización pueden presentar pronta quiebra y generar una cadena por desabastecimiento de materia prima y servicios en sus procesos productivos [19].

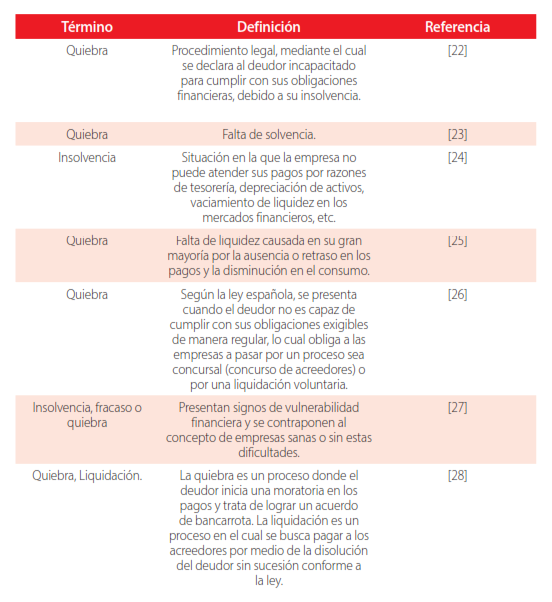

En concordancia con el problema que sugiere la quiebra empresarial, existe el permanente interés que esto representa para un amplio conjunto de agentes económicos, políticos y sociales [20]. Desde la introducción del término en 1966,varias definiciones similares han sido propuestas en la literatura, tales como quiebra,bancarrota, fragilidad, entre otras. Las referencias [20] y [21] presentan una larga listade definiciones acuñadas desde la introducción del tema en 1966. En la Tabla 1, deelaboración propia, se muestra la actualización de dichos conceptos hasta la fecha. De manera general, se puede decir que la quiebra de una empresa constituye un estado decrisis de su actividad económica, lo cual impide el cumplimiento de sus obligacionesfinancieras, representando así, un desequilibrio entre los valores realizables y las prestaciones exigibles.

Definiciones de quiebra empresarial 2014 - presente

Elaboración propiaComo se puede apreciar en la Tabla 1, la evolución de la conceptualización de la quiebra empresarial mantiene el hilo conductor presentado en [21], que corresponde a la imposibilidad de la organización para cumplir con sus responsabilidades y pagos, empleando en su mayoría los términos quiebra o fracaso. Los autores definen la quiebra desde las perspectivas judiciales, financieras o económicas del país de estudio. Desde el punto de vista legal, corresponde a la bancarrota o quiebre legal [29]. La perspectiva financiera se relaciona con la falta de solvencia o liquidez para cubrir las deudas tal como lo exponen en las referencias [29-31]; mientras que desde la perspectiva económica, la quiebra es cuando la empresa tiene patrimonio neto negativo, el cual es insuficiente para cubrir sus costos [29]. En las referencias [32] y [33], se define el concepto con base en dichos síntomas. En esta categoría, la quiebra supone un estado de crisis que no le permite continuar a la empresa con sus actividades por el incumplimiento a sus obligaciones financieras; sin embargo, no necesariamente considera el cierre o cese de operaciones [21].

En este trabajo de investigación la definición de quiebra empresarial que se acoge es la planteada en la referencia [28] por ser la que más se asemeja al contexto legal en Ecuador.

Modelos de quiebra empresarial

Entre los primeros modelos de predicción de quiebra empresarial se encuentra el desarrollado por Beaver [34], quien descompuso varios ratios financieros a través de herramientas estadísticas como el análisis univariante, el análisis de varianza y el test dicotómico. El autor indica que el ratio entre el flujo de caja resultante y la deuda de la empresa es un indicador muy confiable en la determinación de la solvencia y liquidez de las organizaciones. Posteriormente, Altman [4] propone un nuevo modelo el cual calcula una puntuación que predice la posibilidad de quiebra de una compañía durante los próximos cinco años, utilizando como técnica estadística el análisis discriminante multivariado [11].

Por otra parte, Olhson [35] fue uno de los primeros autores en utilizar un método estadístico diferente a los que anteriormente se habían utilizado para predecir la probabilidad de quiebra de las empresas. Su metodología se basó en el desarrollo de un modelo econométrico de probabilidad condicional con base en la regresión logística. El principal hallazgo de su estudio fue que es posible identificar cuatro factores básicos estadísticamente significativos que afectan la probabilidad de quiebra: (1) el tamaño de la empresa, (2) una o varias medidas de la estructura financiera, (3) las medidas del desempeño y (4) las medidas de liquidez actuales.

Posterior al trabajo presentado por Altman, varios modelos de predicción de quiebra han sido propuestos en la literatura utilizando el enfoque del análisis discriminante multivariado [6-9], los cuales se diferencian principalmente por las variables predictoras usadas para construir el modelo, el tamaño de la muestra, el país y sector económico de estudio, entre otras características. Así mismo, otro método estadístico utilizado en la construcción de modelos de predicción de quiebra empresarial es la regresión logística, tal como se muestra en las referencias [10, 36, 37]. En estos trabajos, los autores realizan una comparación exhaustiva de los modelos existentes, no sólo del área estadística, sino también de otras áreas matemáticas y de las ciencias computacionales. Por ejemplo, una de las áreas que ha ganado mucha acogida en los últimos años, en especial por el aumento considerable del poder de procesamiento de los computadores, es la inteligencia artificial o “machine learning” [38, 39]. Los modelos de predicción de quiebracorporativa derivados de esta comunidad científica están basados principalmente enSupport Vector Machines [40] y Árboles de Decisión [41]. En el presente documentomencionaremos únicamente los modelos basados en árboles de decisión [27, 42-47].

El primer modelo de predicción de quiebra basado en árboles de decisión fue propuesto por Frydman [43]. El objetivo de dicho trabajo fue proponer un modelo no paramétrico que combine los enfoques de análisis univariado y multivariado, para mejorar su rendimiento en comparación de aquellos generados con el análisis discriminante. Como resultado, la precisión fue superior a los principales métodos de la época tales como el Z-Score de Altman y el modelo de Beaver. Posteriormente, Gepp [44] investigó más a fondo las ventajas y desventajas que existen al generar modelos de predicción de quiebra usando árboles de decisión, pero esta vez usando distintos algoritmos para su construcción. Como resultado se obtuvo que los árboles de decisión pueden tener mejor rendimiento en comparación con las técnicas estadísticas tradicionales.

Por otra parte, Blanco [42] propone un modelo híbrido con base en la regresión logística y los árboles de decisión, el cual obtiene un mejor desempeño en comparación con aquellos generados de forma aislada con cualquiera de las dos técnicas. De esta manera busca explotar las ventajas de los métodos paramétricos y no paramétricos en la predicción de la quiebra empresarial. Finalmente, Caro [27] propone varios modelos de predicción de quiebra para varias economías de América Latina, entre ellas Chile, Perú y Argentina. Como resultado se obtuvo que los indicadores financieros más relevantes para la predicción de la quiebra varían en función del país.

Como se puede apreciar, el área de predicción de quiebra empresarial tiene mucha relevancia a nivel internacional, lo cual se ve justificado por la gran cantidad de trabajos de investigación de diferentes comunidades científicas dirigidos a la creación de modelos de predicción de quiebra [10, 36, 48]. Por otro lado, en Ecuador no existen muchos estudios realizados con el enfoque de desarrollar modelos de predicción de la quiebra empresarial. Los trabajos más recientes en esta línea son aquellos de las referencias [49-51].

Por su parte, Morales [49] propone un modelo de predicción de quiebra para el entorno ecuatoriano utilizando empresas del sector agrícola. Para la elección de la técnica de modelado, comentó sobre tres posibilidades: redes neuronales, regresión logística y el Z-score de Altman. Basado en el hecho de que este último es el más fácil de entender y desarrollar, implementa en SPSS un Z-score para Ecuador utilizando la información de la Superintendencia de Compañías. La principal deficiencia de este trabajo es el hecho que no se hace una selección objetiva de la técnica de modelado, ni se valida la precisión del modelo propuesto.

Por otro lado, Chávez [50] desarrolla un modelo Probit y un modelo Logit para medir la fragilidad de las empresas ecuatorianas. Para ello utilizan un total de 22854 empresas listadas en la Superintendencia de Compañías en el año 2013. Los resultados arrojaron que el retorno sobre la inversión (ROA), el retorno de la empresa (ROE) y la liquidez son los factores predominantes a la hora de estimar la fragilidad de una empresa. A pesar de que su muestra no hace distinción de sectores industriales, la cantidad de empresas declaradas en quiebra durante el periodo de estudio es aproximadamente el 2 % del tamaño total de la muestra. Esto produce que los modelos sean construidos utilizandouna base de datos sesgada hacia las empresas que aún se encuentran operativas. Es decir, el modelo tendrá más posibilidad de medir la fragilidad de empresas bienconstituidas que aquellas que no lo están.

Finalmente, Cueva [51] propone un modelo basado en análisis discriminante para determinar cuáles son los ratios financieros que influyen significativamente en la gestión del riesgo financiero de las empresas de la séptima región del Ecuador. Para la construcción del modelo se utilizó una muestra de 71 empresas manufactureras y como variables predictoras se consideraron 12 ratios financieros. Los resultados mostraron que la liquidez, la rentabilidad del activo total, el apalancamiento total y la rentabilidad del patrimonio son los factores más importantes a la hora de determinar el riesgo de las industrias. Como se puede apreciar, la investigación considera un reducido tamaño de la muestra, la sectorización de esta y no valida los resultados obtenidos.

En resumen, se puede observar que los trabajos de investigación orientados al análisis y predicción de la quiebra empresarial en el Ecuador cuentan con varias oportunidades para su mejora y extensión. Por esto, es necesario que se realicen nuevas investigaciones que las exploten, puesto que un adecuado análisis de los riesgos de bancarrota de las compañías ecuatorianas podrían aportar conocimientos importantes a la hora de diseñar políticas públicas de apoyo a las empresas que se encuentran dentro de este perfil de riesgo.

Árboles de Decisión

Los árboles de decisión (DT) son modelos de predicción utilizados en diversos ámbitos que permite estimar distintas alternativas facilitando la toma de decisiones. Mediante una base de datos, se elaboran diagramas de construcción lógica similares a los sistemas de predicción basados en reglas [52], que sirven para representar y categorizar una serie de condiciones que ocurren de forma sucesiva en la resolución de un problema. Su objetivo principal es clasificar una observación dentro de una categoría específica, similar a los modelos de análisis discriminante y de regresión logística [52, 53].

Una de las ventajas de utilizar un árbol de decisión con respecto a otros métodos es la posibilidad de combinar varias técnicas para obtener predicciones más robustas con un coste computacional más bajo. Así mismo, su estructura permite analizar las alternativas, los eventos, las probabilidades y los resultados de un problema de forma gráfica, lo que facilita su interpretación e implementación práctica [6]. Para construir un árbol de decisión se requiere [53]:

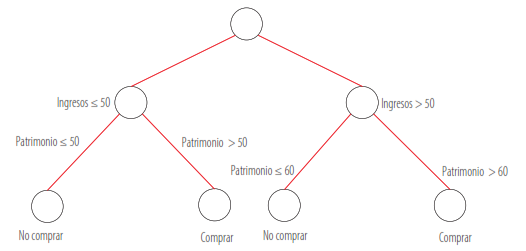

En la Figura 1 se muestra la representación gráfica de un árbol de decisión. Como se puede apreciar, por medio del árbol de decisión, se puede clasificar de forma ágil e intuitiva una observación en alguna de las categorías existentes. En el ejemplo de la Figura 1, si una empresa tiene ingresos menores a 50 u.m. y un patrimonio mayor a 50 u.m., entonces se la categoriza como comprable; caso contrario, si el patrimonioes menor a 50 u.m., entonces es mejor no adquirirla. La facilidad de interpretaciónde los resultados es una de las ventajas que tiene esta herramienta matemática juntocon el hecho que no asume ningún tipo de supuesto acerca de los datos usados para construirlo [6, 52, 53].

Dentro de la terminología comunmente utilizada con los árboles de decisión se encuentran los siguientes conceptos [53]:

Nodos: Los nodos son en un árbol de decisión aquellos elementos representados mediante figuras geométricas (cuadrados o círculos), que representan una decisión/pregunta que se debe tomar/contestar en esa instancia. Existen tres tipos de nodos en un árbol de decisión.

Árbol de decisión para comprar o no una empresa [6].

Existen otros elementos que conforman un árbol de decisión, los cuales serán abordados con mayor detalle en la Sección Árbol de decisión para la quiebra empresarial.

METODOLOGÍA

En esta sección se presenta de forma detallada la metodología utilizada para abordar el problema de investigación y desarrollar el modelo de predicción de quiebra empresarial.

Características de la investigación

Para el presente trabajo se ha definido la población de estudio como todas aquellas empresas domiciliadas en la ciudad de Machala, provincia de El Oro, activas en el año 2014, cuya actividad económica principal se categoriza dentro de la rama “A” correspondiente con el sector de “Agricultura, Ganadería, Silvicultura y Pesca”, conforme al código CIIU del Servicio de Rentas Internas del Ecuador (SRI). Para la obtención de los datos se utilizan fuentes secundarias, en particular, el portal de información de la Superintendencia de Compañías.

La investigación tiene un enfoque cuantitativo de alcance correlacional debido a que se utiliza los indicadores financieros proporcionados por el agente regulador estatal (Superintendencia de Compañías), para ajustar un modelo estadístico para pronosticar la quiebra de las empresas y así determinar si existe una relación entre los indicadores financieros de una empresa y su posibilidad de quiebra. Adicionalmente, el diseño de la investigación es no experimental transversal debido a que se utiliza los datos del año 2014 para predecir la quiebra de una empresa cuatro años en el futuro, es decir en 2018.

Obtención de los datos y pre-procesamiento

Como se mencionó en la Sección Características de la investigación, la población de estudio está compuesta por todas las empresas domiciliadas en la ciudad de Machala que se encontraban activas en el año 2014 y que pertenecen a la rama económica “A” según la clasificación CIIU del Servicio de Rentas Internas. Los indicadores financieros de estas compañías se obtuvieron del portal de información de la Superintendencia de Compañías. En total, la base de datos está compuesta por 311 empresas, de las cuales 239 seguían operando en el año 2018. La distribución de las empresas según su tamaño es: 4 % empresas grandes, 35 % empresas medianas, 34 % empresas pequeñas y 27 % microempresas. Así mismo, la Superintendencia de Compañías proporciona la información de 20 indicadores1 financieros calculados a partir de los balances contables del año en cuestión.

Para determinar si una empresa activa en el año 2014 seguía operando en el 2018 se tomaron en cuenta dos condiciones: (1) que el RUC de la empresa esté considerado en el informe de indicadores financieros del 2018 y (2) que su situación legal establezca que la empresa aún está activa. Usando estas dos condiciones, se agregó la variable de respuesta a la base de datos, la cual nos indica si la empresa sigue o no operando en 2018.

Selección de variables

Uno de los principales factores que afectan negativamente el rendimiento de cualquier modelo estadístico es la correlación entre las variables que lo componen [54]. Por esta razón se calculó la matriz de correlación de los 20 indicadores financieros para determinar si existe o no dependencia lineal entre las variables predictoras. Como resultado de este análisis se eliminaron las siguientes variables de la base de datos:

La eliminación de estas variables no se basó únicamente en el análisis de correlación, sino también en la dependencia con su contraparte. Por ejemplo, el análisis mostró que Liquidez corriente y Prueba ácida están correlacionadas. Según la metodología establecida por la Superintendencia de Compañías1, para calcular la variable Prueba ácida se requiere de la variable Liquidez corriente, es decir, Prueba ácida depende de Liquidez corriente. Con este fundamento, se decidió eliminar Prueba ácida y mantener Liquidez corriente. Un análisis similar se realizó para las variables restantes.

En la literatura existen otros métodos para seleccionar las variables predictoras que se incorporan en un modelo estadístico. Estos se basan ya sea en herramientas estadísticas o en herramientas de inteligencia artificial. El estudio de estos métodos está fuera del alcance del presente trabajo, el lector interesado puede consultar la referencia [55].

Una vez realizado el preprocesamiento de la base de datos, esta quedó conformada por 311 empresas y 13 indicadores financieros, así como también por la variable de respuesta que indica si la empresa sigue activa o no en el año 2018.

Elección del método estadístico

Como se pudo apreciar en la Sección Modelos de quiebra, existen varios métodos matemáticos para construir los modelos de predicción de quiebra empresarial. Según Alaka [36], los más utilizados son:

Redes neuronales artificiales (NN)

Support vector machines (SVM).

Árboles de decisión (DT).

Regresión logística (LR)

Análisis discriminante multivariado (MDA).

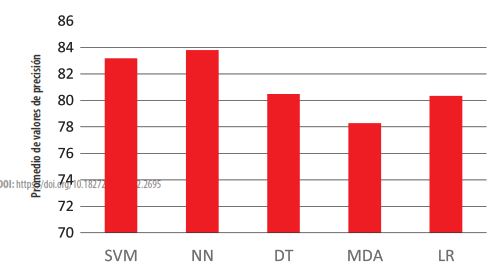

De estos métodos, los dos primeros pertenecen al campo de la Inteligencia Artificial y los tres últimos al de la Estadística. En la Figura 2 se puede apreciar el rendimiento promedio que tienen estas herramientas a la hora de predecir la quiebra empresarial.

Precisión promedio de las herramientas de predicción de quiebra empresarial [36].

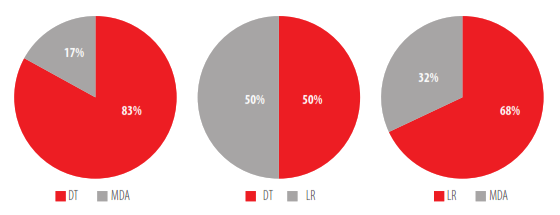

Como se puede apreciar, las redes neuronales alcanzan una precisión promedio de casi el 84 %, mientras que el análisis discriminante presenta el rendimiento más pobre con poco más del 78 %. Entre las herramientas estadísticas, la regresión logística y los árboles de decisión destacan en este aspecto. En el mismo estudio, Alaka [36] realiza un análisis comparativo exhaustivo del desempeño de los modelos de predicción de quiebra construidos con cada una de las herramientas mencionadas. En la Figura 3 se puede apreciar que tanto los árboles decisión como la regresión logística tienen mejor rendimiento que el análisis discriminante multivariado. Hay que recordar que este último fue la herramienta escogida por Altman para desarrollar su famoso modelo Z-score.

Porcentaje de estudios que muestran que una herramientas es más precisa que otra [36].

Finalmente, Alaka [36] también propone un marco metodológico para seleccionar la herramienta más adecuada para construir un modelo de predicción de quiebra. Entre los criterios a considerar para seleccionar dicha herramienta están:

La facilidad de interpretación de los resultados, donde el árbol de decisión es superior.

Tipo de variables predictoras a considerar, pudiendo ser cuantitativas, cualitativas o ambas. Los árboles de decisión y la regresión logística pueden manejar ambos tipos, mientras que el análisis discriminante no lo hace.

Sensibilidad a la correlación, donde el árbol de decisión es el menos afectado.

Supuestos que deben cumplir los datos, donde una vez más el árbol de decisión se muestra como el más flexible.

Tipo de relación entre las variables, donde la regresión logística exige que se relacionen por medio de una función logística, el análisis discriminante requiere relaciones lineales y el árbol de decisión no exige este tipo de supuesto.

Tamaño de muestra requerido, que en este caso todas las herramientas requierenque esta sea grande.

Con base en los argumentos anteriores y en las características que posee la base de datos que se utiliza para construir el modelo de predicción de quiebra, la herramienta seleccionada para el presente trabajo es el árbol de decisión.

MODELO DE PREDICCIÓN DE QUIEBRA PROPUESTO

En esta sección se explica el desarrollo y construcción de un modelo de predicción quiebra empresarial para las empresas del sector agroindustrial de la ciudad de Machala basado en árboles de decisión. Se detalla la construcción del modelo, su interpretación, validación y mejora. Luego, se realiza un análisis de su rendimiento al compararlo con otros modelos propuestos en la literatura. Finalmente, como caso de aplicación, se utiliza el modelo propuesto para pronosticar, cuatro años en el futuro, la probabilidad de quiebra de las empresas que forman parte de la población de estudio que se encuentran activas en el año 2018.

Árbol de decisión para la quiebra empresarial

Tal como se mencionó en la Sección Árboles de decisión, los árboles de decisión son herramientas matemáticas bastante flexibles y simples pero a su vez potentes para la creación de modelos de clasificación y han mostrado ser una de las herramientas estadísticas con mayor precisión para el estudio de la quiebra empresarial [36]. Además tienen otras grandes ventajas tales como:

Es un método no paramétrico, por lo que no requiere realizar supuestos a priori sobre la distribución de probabilidad de los datos.

La representación gráfica del modelo que se obtiene es fácil de entender, interpretar y aplicar a nivel práctico.

Requiere menos preprocesamiento de los datos que otras técnicas estadísticas.

Por ejemplo, no es sensible a la presencia de datos atípicos y no requiere la normalización de las variables.

El tipo de las variables no es relevante. El árbol se puede construir considerando tanto variables cuantitativas como cualitativas.

Debido a que en la base de datos que conforma la población de estudio se encontró la presencia de datos atípicos y por la escala de los valores se requeriría una normalización de estas, lo cual haría al modelo propuesto extremadamente dependiente de los datos utilizados, se decidió utilizar como técnica de modelado los árboles de decisión.

Para la construcción del modelo de predicción de quiebra basado en árboles de decisión se consideró que cualquier modelo de clasificación requiere que se divida aleatoriamente la base de datos en un conjunto de entrenamiento y otro de validación. La práctica empírica sugiere tomar el 80 % de los datos para el conjunto de entrenamientoy el restante para la validación [38]. La idea detrás de esta división es que los datos del conjunto de entrenamiento se usen para la construcción del modelo y los de validación para determinar qué tan bien funciona el modelo propuesto cuando se lo utiliza para clasificar datos que no forman parte de la muestra, esto permite determinar qué tan generalizable es el modelo construido.

Una vez separada la base de datos en un conjunto de entrenamiento y uno de validación, el árbol de decisión obtenido se muestra en la Figura 4. Este árbol fue construido usando el programa R considerando el 80 % de las 311 observaciones disponibles en la base de datos. Dentro de cada nodo se presenta la siguiente información:

La etiqueta de clasificación que indica la categoría a la que debe asignarse cada empresa de la base de datos. Para el presente estudio, esta etiqueta presenta dos opciones: activa o inactiva.

Las probabilidades a posteriori que indican la probabilidad de que la empresa pertenezca a dicha categoría al final del periodo de estudio. La probabilidad de la izquierda corresponde a la categoría de activa mientras que la de la derecha a la de inactiva.

El porcentaje de la muestra que se encuentra contenida en dicho nodo.

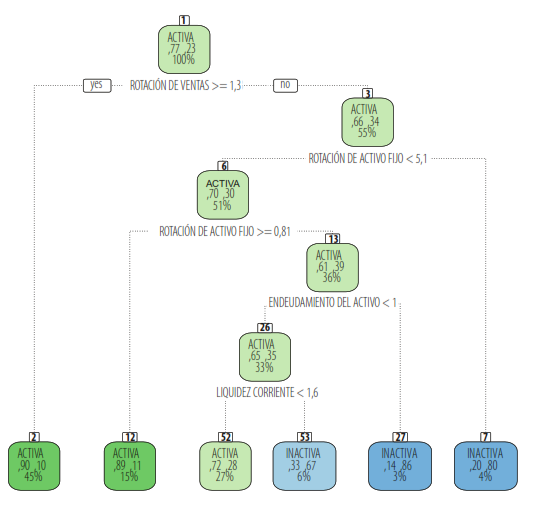

Árbol de decisión propuesto para la predicción de la quiebra empresarial

Para interpretar el árbol de decisión (Ver Figura 4) se procede de la siguiente manera:

Si la rotación de ventas de una empresa es mayor igual a 1,3, se avanza por la rama hacia la izquierda, donde inmediatamente se la clasifica como activa, con una probabilidad del 90 %. Es decir, si una empresa tiene una rotacion de ventas mayor o igual a 1,3, entonces tiene una probabilidad del 90 % de seguir activa cuatro años en el futuro.

Si la rotación de ventas de una empresa no es mayor o igual a 1,3, se avanza por la rama hacia la derecha llegando al nodo 3. Este nodo indica que una empresa cuya rotación de ventas es menor a 1,3 tiene una probabilidad del 66 % de seguir activa al final del periodo de estudio. En este nodo se realiza una nueva pregunta: ¿es la rotación del activo fijo menor a 5,1? Si es así se avanza hacia el nodo 6, donde la probabilidad de que la empresa siga activa sube al 70 %. En este nodo se pregunta si la rotación del activo fijo es mayor igual a 0,81. Si es así se avanza hacia el nodo 12, donde se clasifica finalmente a la empresa como activa con una probabilidaddel 89 %. En resumen, el árbol indica que una empresa con una rotación deventas menor a 1,3 pero con una rotación del activo fijo entre 0,81 y 5,1 tiene unaprobabilidad de seguir activa del 89 %.

Volviendo al nodo 3, si la rotación del activo fijo es mayor o igual a 5,1, entonces se avanza hacia la derecha al nodo 7, donde se clasifica a la empresa como inactiva con una probabilidad del 80 %. Es decir, una empresa con una rotación de ventas menor a 1,3 y con una rotación del activo fijo mayor a 5,1 tiene una probabilidad del 80 % de quebrar para el final del periodo considerado.

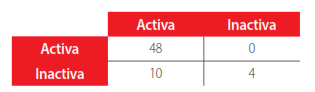

De forma similar, se pueden interpretar los demás nodos del árbol de decisión. Una vez construido el árbol de decisión, es necesario verificar la calidad de este. Para esto se utiliza el segundo conjunto de datos que se separó de la muestra, es decir, el conjunto de validación. Cada empresa que forma parte de este conjunto es clasificada usando el modelo propuesto y se contrasta si la clasificación asignada por el árbol es la misma que la asignada por la realidad, es decir, se determina si el árbol asigna una empresa que sigue activa como activa y a una empresa inactiva como inactiva. Este procedimiento produce la matriz de validación que se muestra en la Tabla 2.

Matriz de validación del modelo propuesto

Elaboración propiaEn esta matriz se puede apreciar que de 48 empresas que estan activas en 2018, a todas ellas el árbol las clasifica como activas, es decir, tiene una precisión del 100 %. Sin embargo, de las 14 empresas que ya no se encuentran operando en 2018, solo a cuatro de ellas la clasifica correctamente, es decir, tiene una precisión del 28,57 %. De manera global, el árbol tiene una confiabilidad/precisión del 83,87 %. A pesar que el modelo propuesto tiene un alto nivel de confiabilidad (comparado con el 72 % del modelo de Altman [4]), su habilidad para clasificar las empresas inactivas es muy baja. Para arreglar este problema se consideró que en la construcción de modelos de clasificación los grupos deben estar balanceados, es decir, que la cantidad de empresas activas sea aproximadamente igual a la cantidad de empresas inactivas [38]. Como esto no se cumple para la base de datos actual (239 activas/72 inactivas), se tomó una muestra aleatoria de 72 empresas activas, logrando así el equilibrio entre las clases [56]. Como resultado, se obtuvo un nuevo árbol de predicción quiebra mostrado en la Figura 5.

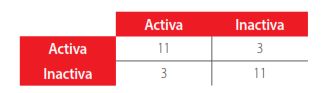

Para este nuevo modelo de predicción de quiebra, la matriz de validación se muestra en la Tabla 3.

Matriz de validación del modelo mejorado

Elaboración propiaSi bien la precisión del nuevo modelo desciende al 78,57 %, el poder predictivo paralas empresas inactivas sube al 78,57 %, lo cual es una mejora sustancial con respecto al árbol inicial (28,57 %). Para interpretar este nuevo modelo de quiebra se procede de igual forma que para el modelo inicial.

Análisis del rendimiento del modelo propuesto

Uno de los principios fundamentales de la Estadística Inferencial establece que los resultados de un modelo estadístico son únicamente generalizables a la población de donde proviene la muestra con la cual se construyó dicho modelo [54]. Por lo anterior, es metodológicamente incorrecto tomar los modelos propuestos en la literatura y evaluarlos con la base de datos de este estudio. Sin embargo, por efectos de comparación, se toman los resultados reportados por los autores de dichos modelos en sus respectivos contextos.

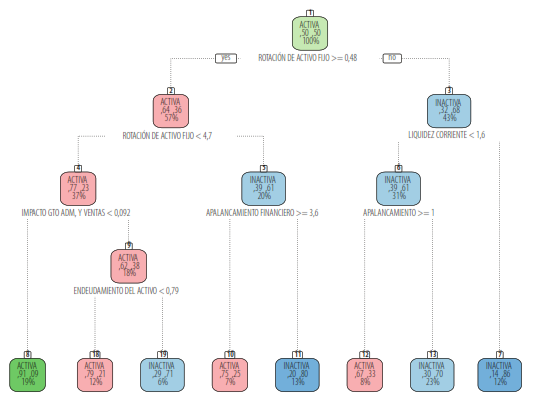

Árbol de decisión mejorado para la predicción de la quiebra empresarial.

Una de las medidas de desempeño más utilizadas para determinar la calidad de un modelo de clasificación es su precisión [38]. Si bien pueden existir otros indicadores, en el presente estudio se utiliza únicamente la precisión por ser el valor que se reporta con frecuencia en los modelos de predicción de quiebra. En la Tabla 4 se reporta el rendimiento de los principales modelos de predicción de quiebra empresarial propuestos en la literatura en los últimos tres años, así como también el de los trabajos pioneros en esta área. En la última fila de dicha tabla se presenta la precisión alcanzada por el modelo propuesto en esta investigación. Los lectores interesados en un análisis comparativo exhaustivo de los modelos existentes en la última década pueden referirse a los trabajos [10, 36].

Precisión de modelos propuestos en la literatura

Elaboración propiaComo se puede apreciar en la Tabla 4, la mayoría de los modelos de predicción de quiebra propuestos en la literatura tienen una precisión reportada superior al 70 %, en sus respectivos contextos. Esto tiene mucho sentido puesto que el modelo base de predicción de quiebra sería lanzar una moneda, lo que otorga una precisión básica del 50 %. Con base en estos los resultados, el poder predictivo del modelo propuesto seencuentra dentro los estándares publicados en la literatura, por lo cual es un modelocon un rendimiento bastante aceptable dentro de su contexto.

Aplicación del modelo para el ejercicio fiscal 2018

En el portal de información de la Superintendecia de Compañías se encuentra disponible el informe de indicadores financieros para el ejercicio fiscal 2018, el cual considera únicamente las empresas activas en dicho año. Se debe indicar que el informe correspondiente al año 2019 no se encuentra disponible a la fecha de realización de esta investigación, puesto que las empresas entregan sus estados financieros durante el transcurso del siguiente ejercicio fiscal. Después de verificar la situación legal de las empresas en el reporte disponible, se constató que actualmente 28 de ellas ya no se encuentran activas, lo cual puede deberse a que su situación legal cambió después de la publicación del informe.

Utilizando la base de datos del 2018 y después de eliminar las mismas variables correlacionadas indicadas en la sección Obtención de los datos y pre-procesamiento, se aplicó el modelo de predicción de quiebra propuesto en la Figura 5 obteniendo como resultado la Tabla 5.

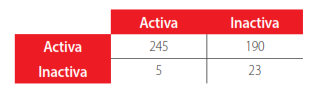

Pronostico para el ejercicio fiscal 2018

Elaboración propiaDe la Tabla 5 se puede concluir que el modelo tuvo una precisión del 82,14 % al momento de clasificar una empresa inactiva como inactiva. Sin embargo, para las empresas que se encuentran actualmente operativas no se puede calcular esta precisión. Esto se debe a que no se puede conocer si las 245 empresas que el modelo clasifica como activas seguirán operativas cuatro años en el futuro. Por ahora, el modelo emite una alerta temprana para 190 de las compañías que se encuentran actualmente operando en el sector industrial competente a este trabajo de investigación. La información proporcionada por el modelo podría utilizarse como una guía para estudiar más a fondo la situación económica, financiera y comercial de estas compañías para orientarlas a que mejoren su productividad en caso de ser necesario.

CONCLUSIONES Y TRABAJO FUTURO

En el presente trabajo de investigación se construyó un modelo de predicción de quiebra empresarial para las empresas del sector agroindustrial domiciliado en la ciudad de Machala. Este se basa en los indicadores financieros del ejercicio fiscal 2014 para pronosticar la quiebra de una compañía cuatro años en el futuro (2018), por lo que el objetivo de este trabajo se cumplió. Tras realizar una revisión conceptual de las ventajas, desventajas y requisitos de diferentes técnicas cuantitativas para la generación de modelos predictivos, se seleccionó el árbol de decisión como la más adecuada para el contexto en estudio. Para la construcción del modelo de predicción de quiebra se consideró inicialmente una muestra de 311 empresas y 20 variables predictoras, la cual se redujo a un total de 144 empresas y 13 variables. Esto se hizo con la finalidad de obtener un conjunto de entrenamiento y validación adecuadamente balanceado entre empresas activas e inactivas. Con base en esto, se construyó el modelo de predicción de quiebra final el cual tiene un rendimiento/ precisión del 78,57 %, lo que lo ubica dentro de los ocho trabajos recientes con mejor precisión publicados en la literatura consultada del tema en cuestión.

Adicionalmente a un buen rendimiento del modelo construido, también se obtuvieron otros resultados interesantes en el estudio de la quiebra en la población objetivo. Para clasificar aquellas empresas que seguirán activas cuatro años en el futuro, el modelo propuesto arrojó que los indicadores financieros más relevantes son:

Como conclusión, los indicadores financieros que determinan la supervivencia de una empresa agroindustrial cuatro años en el futuro, según los resultados del modelo propuesto son: una rotación del activo fijo entre 0,48 y 4,7, un impacto de gastos en administración y ventas menor a 0,092 y un endeudamiento del activo menor a 0,79. De manera similar, los indicadores financieros más relevantes que vaticinan la quiebra de una empresa de la población objetivo son:

Como conclusión se obtiene que los indicadores que determinan la quiebra de una empresa agroindustrial en la población de estudio, según el modelo propuesto son: una liquidez corriente mayor a 1,6, un apalancamiento menor a 1 y un apalancamiento financiero inferior a 3,6.

Finalmente, como trabajo futuro se pueden estudiar otras herramientas matemáticas para la construcción de esta clase de modelos de tal forma que se pueda aumentar su confiabilidad, así como también la incorporación de otras variables en el estudio. Por ejemplo, el modelo propuesto se basa únicamente en los indicadores financieros calculados para cada una de las empresas que componen la base de datos. No considera variables externas tales como la participación de mercado, efectos de las medidas micro y macro-económicas que se tomen en el país o en la provincia, entre otros. Sin embargo, a pesar de no considerar estos factores, el modelo cuenta con un nivel de confiabilidad aceptable comparado con otros modelos propuestos en la literatura reciente.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Los autores declaran no tener ningún conflicto de interés.

CONTRIBUCIONES DE LOS AUTORES

Johanna Rivadeneira y Ramiro Saltos: Conceptualización, Curación de los datos, y

Análisis formal.

Johanna Rivadeneira, María Rivera y Raúl Carpio: Metodología.

Ramiro Saltos y Raúl Carpio: Supervisión y Validación, Redacción-correcciones.

Johanna Rivadeneira y María Rivera: Redacción del manuscrito original, edición y correcciones.

REFERENCIAS

[1] Waters, W. (2000). El desarrollo de las agroexportaciones en el Ecuador: la primera respuesta empresarial. En L. Martínez (Ed.), Antología de estudios rurales (pp. 291-306). FLACSO. https: //docplayer.es/41950425- El- desarrollo- de- las-agroexportaciones-en-el-ecuador- la- primera- respuesta-empresariap.html

[2] Sotomayor, J., Apolo, J. y Quispe, J. (2018). Estructura social y económica de la provincia de El Oro. En La Provincia de El Oro: algunas consideraciones de los sectores productivos y empresariales. Ediciones UTMACH.

[3] Jaramillo, J. y Manguay, J. (2019). Modelo de Monitoreo de Quiebras de Empresas mediante la integración del Modelo de Altman Z-Score con la Metodología de Gráficos de Control en el sector textil CIIU C14 (Tesis de grado). Universidad Central del Ecuador. http://200.12.169. 19/handle/25000/20122/statistics

[4] Altman, E. I. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance, 23 (4), 589-609. doi: https://doi.org/10.2307/2978933

[5] Valencia, M., Tróchez, J., Vanegas, J. y Restrepo, J. (2016). Modelo para el análisis de la quiebra financiera en pymes agroindustriales antioqueñas. Apuntes del CENES, 35 (62), 147-168. http://www.scielo.org.co/scielo.php?script=sciarttext&pid=S0120-30532016000200006

[6] Agarwal, V. y Taffler, R. (2008). Comparing the performance of market-based and accounting- based bankruptcy prediction models. Journal of Banking & Finance, 32 (8), 1541-1551. doi: https://doi.org/10.1016/j.jbankfin.2007.07.014

[7] Altman, E. I., Haldeman, R. G. y Narayanan, P. (1977). ZETATM analysis: A new model to identify bankruptcy risk of corporations. Journal of Banking & Finance, 1 (1), 29-54. doi: https://doi.org/10.1016/0378-4266(77)90017-6

[8] Altman, E. I. y Hotchkiss, E. (2010). Corporate Financial Distress and Bankruptcy (Vol. 289). John Wiley & Sons. doi: https://doi.org/10.1002/9781118267806.ch9

[9] Boritz, J. E., Kennedy, D. B. y Sun, J. Y. (2007). Predicting business failures in Canada. Accounting Perspectives, 6 (2), 141-165. doi: https://doi.org/10.1506/G8T2-K05V-1850-52U4

[10] Jayasekera, R. (2018). Prediction of company failure: Past, present and promising directions for the future. International Review of Financial Analysis, 55, 196-208. doi: https://doi.org/10. 1016/j.irfa.2017.08.009

[11] Morrison, D. G. (1969). On the interpretation of discriminant analysis. Journal of Marketing Research, 156-163. doi: https://doi.org/10.2307/3149666

[12] Organización Internacional del Trabajo. (2020). El COVID-19 y el mundo del trabajo: Repercusiones y respuestas (1.a ed.). https://tinyurl.com/yaj6nan5

[13] CEPAL. (2020). Informe Especial Covid-19 - América Latina y el Caribe ante la pandemia del COVID-19. Efectos económicos y sociales. https://tinyurl.com/ycemjtma

[14] Banco Interamericano de Desarrollo. (2020). Respuestas del Covid-19 desde la ciencia, la innovación y el desarrollo productivo. https://tinyurl.com/yajvttph

[15] Dahik, A. (2020). El Coronavirus: Respuestas Del Mundo Y Del Ecuador. https://tinyurl.com/ y965m7c3

[16] Lucio, P. (2020). Coronavirus: Acciones en el Mundo y Ecuador para salir adelante. https://www.usfq.edu.ec/sites/default/files/2020-04/koyuntura-express-7-abril-2020.pdf

[17] Decreto Ejecutivo N1061. (2020). https://minka.presidencia.gob.ec/portal/usuarios externos.jsf

[18] Decreto Ejecutivo N1056. (2020). https://minka.presidencia.gob.ec/portal/usuarios externos.jsf

[19] Montenegro, J. y Zambrano, L. (2020). Coronavirus: La cuarentena liquidó a las pequeñas em- presas. https://tinyurl.com/ydb26qgm

[20] Romero, F., Melgarejo, Z. y Vera-Colina, M. (2015). Fracaso empresarial de las pequeñas y medianas empresas (pymes) en Colombia. Suma de Negocios, 6 (13), 29-41. doi: https://doi.org/ 10.1016/j.sumneg.2015.08.003

[21] Romero, F. (2013).Alcancesylimitaciones de los modelos decapacidad predictivaen el análisis del fracaso empresarial. AD-minister, (23), 45-70. http://www.scielo.org.co/scielo.php?pid=S1692-02792013000200004&script=sciabstract&tlng=es

[22] Paškevičius, A. y Jurgaityte, N. (2015). Reasons for bankruptcy of natural persons in Lithuania. Ekonomika, 94 (2), 144-160. doi: https://doi.org/10.15388/Ekon.2015.2.8238

[23] López, F. y Pastor, I. (2015). Bankruptcy visualization and prediction using neural networks: A study of US commercial banks. Expert Systems with Applications, 42 (6), 2857-2869. doi: https://doi.org/10.1016/j.eswa.2014.11.025

[24] De Llano, P., Piñeiro, C. y Rodríguez, M. (2016). Predicción del fracaso empresarial: Una contribución a la síntesis de una teoría mediante el análisis comparativo de distintas técnicas de predicción. Estudios de Economía, 43 (2), 163- 198. doi: http://dx.doi.org/ 10.4067/S0718-52862016000200001

[25] Rybárová, D., Braunová, M. y Jantošová, L. (2016). Analysis of the construction industry in the Slovak Republic by bankruptcy model. Procedia-Social and Behavioral Sciences, 230, 298-306. doi: https://doi.org/10.1016/j.sbspro.2016.09.038

[26] García-Marí, J., Sánchez-Vidal, J. y Tomaseti-Solano, E. (2016). Fracaso empresarial y efectos contagio. Un análisis espacial para EspaÑa. El trimestre económico, 83 (330), 429-449. https://www.redalyc.org/articulo.oa?id=31345267007

[27] Caro, N., Guardiola, M. y Ortiz, P. (2018). Árboles de clasificación como herramienta para pre- decir dificultades financieras en empresas Latinoamericanas a través de sus razones contables. Contaduría y Administración, 63 (1). doi: https://doi.org/10.22201/fca.24488410e.2018.1148

[28] Kristóf, T. y Virág, M. (2020). A Comprehensive Review of Corporate Bankruptcy Prediction in Hungary. Journal of Risk and Financial Management, 13 (2), 35. doi: https://doi.org/10. 3390/jrfm13020035

[29] Depaz, C. y Lupaca, R. (2016). Origen, definición y modelos del fracaso empresarial: una revisión teórica. Revista de Investigación Valor Contable, 3 (1), 47-56. doi: https://doi.org/10.17162/rivc.v3i1.1231

[30] Mures, M. y García, A. (2004). Factores determinantes del fracaso empresarial en Castilla y León. Revista de Economía y Empresa, 21 (51), 95-116. https://dialnet.unirioja.es/servlet/ articulo?codigo=1976597

[31] Camacho, G., Salazar, A. y León, C. (2013). Modelo de estimación de quiebra en las empresas colombianas del sector textil y de confección (Tesis de maestría). Colegio de Estudios Superiores de Administración. http://hdl.handle.net/10726/1231

[32] Correa, A., Acosta, M. y González, A. (2003). La Insolvencia Empresarial: Un Análisis Empírico para la Pequeña y Mediana Empresa. Revista de Contabilidad - Spanish Accounting Review, 6 (12), 47-79. https://revistas.um.es/rcsar/article/view/386811

[33] Rubio, M. (2008). Análisis del fracaso empresarial en Andalucí. Especial referencia a la edad de la empresa. Cuadernos de Ciencias Económicas y Empresariales, 1 (54), 35-56. https://dialnet.unirioja.es/servlet/articulo?codigo=2856946

[34] Beaver, W. H. (1966). Financial ratios as predictors of failure. Journal of accounting research, 4, 71-111. doi: https://doi.org/10.2307/2490171

[35] Ohlson, J. A. (1980). Financial ratios and the probabilistic prediction of bankruptcy. Journal of accounting research, 18 (1), 109-131. doi: https://doi.org/10.2307/2490395

[36] Alaka, H. A., Oyedele, L. O., Owolabi, H. A., Kumar, V., Ajayi, S. O., Akinade, O. O. y Bilal, M. (2018). Systematic review of bankruptcy prediction models: Towards a framework for tool selection. Expert Systems with Applications, 94, 164- 184. doi: https://doi.org/10.1016/j.eswa. 2017.10.040

[37] Balcaen, S. y Ooghe, H. (2006). 35 years of studies on business failure: An overview of the classic statistical methodologies and their related problems. The British Accounting Review, 38 (1), 63-93. doi: https://doi.org/10.1016/j.bar.2005.09.001

[38] Hastie, T., Tibshirani, R. y Friedman, J. (2009). The Elements of Statistical Learning. Springer. doi: https://doi.org/10.1007/978-0-387-84858-7

[39] James, G., Witten, D., Hastie, T. y Tibshirani, R. (2013). An Introduction to Statistical Learning. Springer. doi: https://doi.org/10.1007/978-1-0716-1418-1

[40] Burges, C. J. (1998). A tutorial on support vector machines for pattern recognition. Data Mining and Knowledge Discovery, 2 (2), 121-167. doi: https://doi.org/10.1023/A:1009715923555

[41] Quinlan, J. R. (1986). Induction of decision trees. Machine Learning, 1 (1), 81-106. doi: https://doi.org/10.1007/BF00116251

[42] Blanco, A., Irimia, A. y Vázquez, M. (2016). DiseÑo de un modelo específico para la pre- dicción de la quiebra de micro-entities. Revista de Métodos Cuantitativos para la Economía y la Empresa, 22, 3-18. https://www.redalyc.org/ articulo.oa?id=233148815001

[43] Frydman, H., Altman, E. I. y Kao, D.-L. (1985). Introducing recursive partitioning for financial classification: the case of financial distress. The Journal of Finance, 40 (1), 269-291. doi: https://doi.org/10.2307/2328060

[44] Gepp, A., Kumar, K. y Bhattacharya, S. (2010). Business failure prediction using decision trees. Journal of Forecasting, 29 (6), 536-555. doi: https://doi.org/10.1002/for.1153

[45] Heo, J. y Yang, J. Y. (2014). AdaBoost based bankruptcy forecasting of Korean construction companies. Applied soft computing, 24, 494-499. doi: https://doi.org/10.1016/j.asoc.2014.08.009

[46] Kim, S. Y. y Upneja, A. (2014). Predicting restaurant financial distress using decision tree and AdaBoosted decision tree models. Economic Modelling, 36, 354-362. doi: https://doi.org/10. 1016/j.econmod.2013.10.005

[47] Quirós, S. y Redondo, D. (2018). Predicción de fragilidad financiera para sociedades anónimas colombianas mediante la aplicación de las técnicas Logit, Árboles de clasificación y boosting (Tesis de maestría). Universidad de Antioquia. https://bibliotecadigital.udea.edu.co/handle/ 10495/9830

[48] Shi, Y. y Li, X. (2019). A bibliometric study on intelligent techniques of bankruptcy prediction for corporate firms. Heliyon, 5 (12), e02997. doi: https://doi.org/10.1016/j.heliyon.2019.e02997

[49] Morales, D. (2015). Análisis de un modelo estadístico para evaluar la probabilidad de quiebra empresarial (Tesis de Maestría). UEES.

[50] Chávez, N., Córdova, C. y Alvarado, P. (2017). Medición del riesgo de la gestión financiera de las compañías con la utilización del análisis discriminante: el caso de las industrias de la región 7 del Ecuador. Revista Publicando, 4 (13), 90-107. https://revistapublicando .org/ revista/index.php/crv/article/view/779

[51] Cueva, D., Cortes, S., Tapia, R., Tabi, W., Torres, J., Maza, C., Uyaguari, K. y González, M. (2017). Financial fragility of companies and estimation of a probabilistic model LOGIT and PROBIT: Ecuadorian case. 12th Iberian Conference on Information Systems and Technologies (CISTI), 1-6. doi: https://doi.org/10.23919/CISTI.2017.7975927

[52] Pérez, C. (2007). Minería de datos: técnicas y herramientas. Editorial Paraninfo.

[53] Rokach, L. y Maimon, O. Z. (2015). Data mining with decision trees: theory and applications (2.a ed.). World scientific.

[54] Zurita, G. (2010). Probabilidad y Estadística Fundamentos y Aplicaciones. Ediciones del Instituto de Ciencias Matemáticas ESPOL, Guayaquil-Ecuador.

[55] Guyon, I., Gunn, S., Nikravesh, M. y Zadeh, L. A. (2008). Feature extraction: Foundations and Applications (Vol. 207). Springer. doi: https://doi.org/10.1007/978-3-540-35488-8

[56] More, A. (2016). Survey of resampling techniques for improving classification performance in unbalanced datasets. doi: 10.48550/ARXIV.1608.06048

[57] Ayús, A., Villegas, G., Castro, M. y Bocanegra, J. (2018). Modelación del riesgo de insolvencia en empresas del sector salud empleando modelos Logit. Revista de Métodos Cuantitativos para la Economía y la Empresa, 26, 128-145. https://www.upo.es/revistas/index.php/RevMetCuant/article/view/2757 [58] Svabova, L., Durica, M. y Podhorska, I. (2018).

[58] Svabova, L., Durica, M. y Podhorska, I. (2018). Prediction of default of small companies in the Slovak Republic. Economics and Culture, 15 (1), 88-95. doi: https://doi.org/10.2478/jec-2018-0010

[59] Durica, M., Frnda, J. y Svabova, L. (2019). Decision tree based model of business failure pre- diction for Polish companies. Oeconomia Copernicana, 10 (3), 453-469. doi: https://doi.org/10. 24136/oc.2019.022

[60] Durica, M., Valaskova, K. y Janoskova, K. (2019). Logit business failure prediction in V4 countries. Engineering Management in Production and Services, 11 (4), 54-64. doi: https://doi.org/ 10.2478/emj-2019-0033

[61] Korol, T. (2019). Dynamic bankruptcy prediction models for European enterprises. Journal of Risk and Financial Management, 12 (4), 185. doi: https://doi.org/10.3390/jrfm12040185

[62] Begović, S. y Bonić, L. (2020). DEVELOPING A MODEL TO PREDICT CORPORATE BAN- KRUPTCY USING DECISION TREEIN THE REPUBLIC OF SERBIA. Facta Universitatis, Series: Economics and Organization, 17 (2), 127-139. doi: https :// doi.org/10 .22190/ FUEO191118010V

[63] Shrivastava, S., Jeyanthi, P. y Singh, S. (2020). Failure prediction of Indian Banks using SMOTE, Lasso regression, bagging and boosting. Cogent Economics & Finance, 8 (1), 1729569. doi: https://doi.org/10.1080/23322039.2020. 1729569

[64] Zoričák, M., Gnip, P., Drotár, P. y Gazda, V. (2020). Bankruptcy prediction for small-and medium-sized companies using severely imbalanced datasets. Economic Modelling, 84, 165-176. doi: https://doi.org/10.1016/j. econmod.2019.04.003